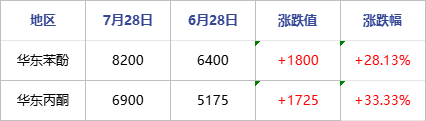

På grund av starkt kostnadsstöd och en minskad utbudssida har både fenol- och acetonmarknaderna nyligen stigit, med en dominerande uppåtgående trend. Per den 28 juli hade det förhandlade priset på fenol i östra Kina ökat till cirka 8200 yuan/ton, en ökning med 28,13 % jämfört med månaden föregående. Det förhandlade priset på aceton på den östkinesiska marknaden ligger nära 6900 yuan/ton, en ökning med 33,33 % jämfört med samma period förra året. Enligt Longzhong Information var vinsten på fenolketoner från Sinopecs tillverkare i östra Kina per den 28 juli 772,75 yuan/ton, en ökning med 1233,75 yuan/ton jämfört med den 28 juni.

Jämförelsetabell över de senaste inhemska fenolketonprisförändringarna

Enhet: RMB/ton

När det gäller fenol: Priset på råmaterialet ren bensen har ökat, och utbudet från importerade fartyg och inhemsk handel är begränsat. Delta i storskaliga budgivningar för påfyllning och samarbeta aktivt med fabriken för att höja priserna. Det finns inget tryck på spotleveransen av fenol, och innehavarnas entusiasm för ökningen är högre, vilket leder till en snabb ökning av marknadsfokus. Före månadens slut rapporterades underhållsplanen för fenolketonanläggningen i Lianyungang, vilket hade en betydande inverkan på augustikontraktet. Operatörernas mentalitet har förbättrats ytterligare, vilket har drivit på att marknadsnoteringen snabbt stigit till cirka 8200 yuan/ton.

När det gäller aceton: Importerade varor anländer till Hongkong och hamnlagret har minskat till cirka 10 000 ton. Fenolketontillverkare har låga lager och begränsade leveranser. Även om Jiangsu Ruiheng-fabriken har återupptagits är utbudet begränsat och underhållsplanen för Shenghong-raffinaderiet har rapporterats, vilket påverkar kontraktskvantiteten för augusti. Likviditetsresurserna på marknaden är ansträngda och marknadsinnehavarnas mentalitet har stimulerats starkt, med ständigt stigande priser. Detta har fått petrokemiska företag att turas om att höja enhetspriserna, vissa handlare går in på marknaden för att fylla i luckor och vissa sporadiska terminalfabriker bjuder på påfyllning. Marknadshandelsatmosfären är aktiv, vilket stöder fokus för marknadsförhandlingar att stiga till cirka 6 900 yuan/ton.

Kostnadssidan: Stark utveckling på marknaderna för ren bensen och propen. För närvarande är utbudet och efterfrågan på ren bensen ansträngd, och marknaden kan diskuteras runt 7100-7300 yuan/ton inom en snar framtid. För närvarande ökar fluktuationerna på propenmarknaden, och polypropenpulver har en viss vinst. Nedströmsfabriker behöver bara fylla på sina positioner för att stödja propenmarknaden. På kort sikt fungerar priserna väl, med den huvudsakliga Shandong-marknaden som bibehåller ett fluktuationsintervall på 6350-6650 yuan/ton för propen.

Utbudssidan: I augusti genomgick fenolketonanläggningen Blue Star i Harbin en större översyn, och det finns för närvarande inga planer på att återstarta CNOOC Shells fenolketonanläggning. Wanhua Chemical, Jiangsu Ruiheng och Shenghong Refining and Chemicals fenol- och ketonanläggningar har alla förväntat sig större reparationer, vilket har resulterat i brist på importerade varor och brist på kortsiktig spotleverans av fenol och aceton, vilket är svårt att lindra på kort sikt.

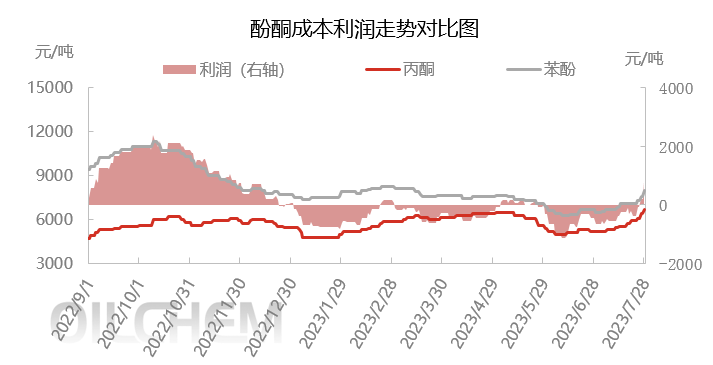

Med de stigande priserna på fenol och aceton har fenolketonfabriker hållit jämna steg med marknaden och höjt enhetspriserna flera gånger för att hantera detta. Driven av detta kom vi ur en förlustsituation som varade i över sex månader den 27 juli. Nyligen har de höga kostnaderna för fenolketoner stöttats, och den begränsade tillgångssituationen på fenolketonmarknaden har drivits avsevärt. Samtidigt fortsätter spottillgången på den kortsiktiga fenolketonmarknaden att vara begränsad, och det finns fortfarande en uppåtgående trend på fenolketonmarknaden. Därför förväntas det finnas ytterligare utrymme för förbättringar av vinstmarginalen för inhemska fenolketonföretag inom en snar framtid.

Publiceringstid: 1 augusti 2023