Det totala utbudet av glacialaättiksyraMarknaden i augusti är hög, och en del nedströms är under lågsäsong, så efterfrågan på ättiksyra kan vara begränsad. Eftersom det finns färre renoveringsföretag denna månad har endast Shanghai Huayi och Dalian Hengli renoveringsplaner, utbudet är fortfarande högt och fabrikslagret ligger på en medelhög nivå. Det är svårt att stödja prisökningen eftersom det finns många negativa aspekter på den kortsiktiga marknaden för isättiksyra.

Under senare år har produktionskapaciteten för isättiksyra och dess huvudsakliga nedströmsindustrier visat en växande trend. Vinstöverföringen i industrikedjan är dock inte balanserad. I framtiden kommer den att förbli en av drivkrafterna för vinst- och efterfrågeökning. Utbudskapaciteten för isättiksyra kommer säkerligen att öka ytterligare. Vid den tidpunkten kommer balansen mellan utbud och efterfrågan att brytas.

Även om produktionskapaciteten för isättiksyra gradvis ökar, visar även konsumtionen en tillväxttrend, men vinstöverföringen i industrikedjan är inte balanserad, och vinstsituationen i vissa nedströms led kan knappast sägas vara idealisk.

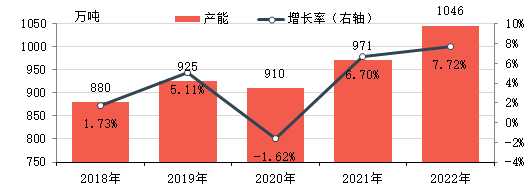

Produktionskapaciteten för isättiksyra expanderar gradvis

Under 2018-2022 ökade produktionskapaciteten för isättiksyra i Kina stadigt, med stöd av utvecklingen av efterfrågan i efterfrågan och god lönsamhet. Från och med 2022 är den effektiva årliga kapaciteten för isättiksyra 10,46 miljoner ton, en ökning med 18 ton,86 % jämfört med 2018.

Under de senaste fem åren har det totala priset på isättiksyra varit på en uppåtgående trend, understödd av ökande inhemsk efterfrågan och en aktiv exportmarknad. Samtidigt har prisskillnaden mot råmaterialet metanol större delen av tiden varit stor, vilket har resulterat i en stark lönsamhet och en lång lönsamhetstid.

Under 2017–2018 var produktionen av isättiksyra utomlands instabil, och exportmarknaden gav stöd till den inhemska marknaden. Dessutom, med avmattningen av den inhemska isättikkapaciteten och kapacitetsutbyggnaden nedströms, ökade efterfrågan på isättiksyra bara, vilket tillsammans stödde ökningen av de inhemska priserna på isättiksyra. Även om trenden i princip är densamma som för råmaterialet metanol, fortsätter prisskillnaden att öka och vinstmarginalen expanderar. År 2018 var den genomsnittliga teoretiska bruttovinsten på den östkinesiska marknaden cirka 1 753 yuan/ton. Under 2019–2020 ökar den inhemska produktionskapaciteten för isättiksyra stadigt och utbudet ökar. Efterfrågan minskar i faser på grund av oväntade faktorer. De inhemska priserna på isättiksyra är volatila, och prisskillnaden mot metanol minskar i viss mån. År 2020 var den genomsnittliga teoretiska bruttovinsten på den östkinesiska marknaden cirka 504 yuan/ton. År 2021, även om priserna på både metanol och isättiksyra visar en uppåtgående trend, stiger priset på isättiksyra mer på grund av den ökade inhemska och utländska efterfrågan och den gradvisa minskningen av utbudet, vilket gör att prisskillnaden mellan de två fortsätter att öka. Den årliga genomsnittliga bruttomarginalen på den östkinesiska marknaden låg på cirka 399 RMB/ton, 41 %.

Även om vinsten var ganska betydande, visade efterfrågan i nedströmsledet fortsatt tillväxt, vilket fick befintliga producenter och nya marknadsaktörer att utveckla nya projektplaner för isättiksyra, varav de flesta också genomfördes.

Framtida efterfrågan i nedströmssektorn ökar fortfarande

Det finns fortfarande planer på ny kapacitet för de flesta nedströmsprodukter i framtiden, vilket driver fortsatt tillväxt av leveranskapaciteten för isättiksyra.

Från 2021 till 2022 expanderar EVA:s produktionskapacitet snabbt och produkterna närmar sig också en hög tillväxt i VA-vinylacetatinnehållet, med en betydande ökning av efterfrågan på vinylacetat, expansion av produktionskapaciteten för vinylacetat och en betydande brist på utbud av icke-kalciumkarbid. Sedan 2022 har en del av utbudet av kalciumkarbid kompletterats till de ursprungliga användarna av etylen, och Kinas utbud av etylenacetat har förändrats från ett strukturellt överskott till en strukturell spänning. EVA överväger delvis egentillverkad etylenacetat på grund av den ökade svårigheten och kostnaden för användarna att köpa. Fram till dess pågår ett antal projekt under uppbyggnad och produktionskapaciteten för etylenvinylacetat kommer att frigöras under 2023.

Etylacetat är också en av de viktigaste nedströmsprodukterna från isättika. Under senare år har motsättningen mellan utbud och efterfrågan på etylacetat varit framträdande, och kapacitetstillväxten är relativt långsam. 2022-2023 finns ny kapacitet fortfarande huvudsakligen i befintliga företag, främst för att utöka sin branschandel, ytterligare minska kostnaderna och förbättra effektiviteten. Dessutom, med den nuvarande trenden med integration inom den petrokemiska industrin som blir alltmer uppenbar, planerar vissa företag att bygga nya etylacetatanläggningar för att utöka industrikedjan. Men på grund av den enkla produktionsprocessen för etylacetat, snabba byten av hushållsutrustning och flexibel produktion, mestadels baserad på kostnads- och efterfrågeförändringar, har produktionstillväxten varit långsam de senaste åren.

När det gäller ättiksyraanhydrid har ny och föråldrad utrustning samexisterat under senare år, och det totala utbudet visar en tillväxttrend. Ur konsumtionsstrukturens perspektiv används den huvudsakligen för produktion av acetatfiber, farmaceutiska mellanprodukter, bekämpningsmedelsmellanprodukter, kryddor, färgämnen, livsmedelstillsatser, kemiska torkningsmedel och andra områden. Vissa inhemska ättikfiberanläggningar är utrustade med ättiksyraanhydridanläggningar, och integrationen i andra områden är inte hög. I framtiden kommer ättiksyraanhydridanläggningar fortfarande att vara under uppbyggnad. Ningxia Donghe planerar att ta 150 000 ton i drift under andra halvåret i år. Henan Ruibai planerar också att bygga en ny ättiksyraanhydridanläggning, och industrins produktionskapacitet förväntas fortsätta att expandera. Ättiksyraanhydrid har ett brett utbud av nedströmsområden och det finns fortfarande visst utrymme för tillväxt på efterfrågesidan, men med ökningen av produktionskapaciteten kommer industrin att bli alltmer konkurrenskraftig.

Fler nya projekt för isättiksyra i framtiden, balansen mellan utbud och efterfrågan kan brytas

De bättre vinstutvecklingarna under senare år, liksom den kontinuerliga ökningen av efterfrågan nedströms, gör att även utbudet av isättiksyra fortsätter att öka, och de kommande tre åren är inget undantag.

Tabellen ovan visar några av de nya kapacitetsplanerna för isättiksyra under de kommande tre åren. Förutom att vissa företag även har nybyggnation och expansionsplaner, kan man se att den framtida kapacitetstillväxten för isättiksyra fortfarande förväntas bli relativt stor. Även om efterfrågan nedströms kommer att öka ihållande, återstår det att observera huruvida den helt kan absorbera den ökande tillgången på isättiksyra, och det kan inte uteslutas att isättiksyra i Kina kommer att ha överkapacitet.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 16 augusti 2022