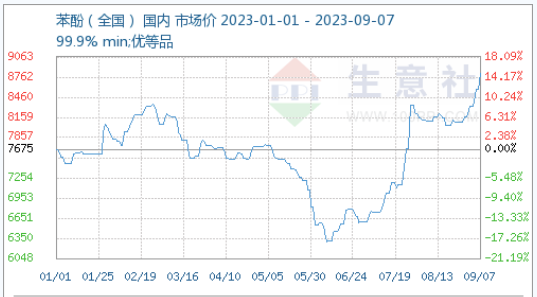

År 2023 upplevde den inhemska fenolmarknaden en trend av att först falla och sedan stiga, med priser som rasade och stigande inom 8 månader, främst påverkade av dess eget utbud och efterfrågan samt kostnader. Under de första fyra månaderna fluktuerade marknaden kraftigt, med en betydande nedgång i maj och en betydande ökning i juni och juli. I augusti fluktuerade förhandlingscentret runt 8000 yuan/ton, och i september fortsatte det att klättra och nådde en ny topp på 8662,5 yuan/ton för året, med en ökning på 12,87 % och en maximal amplitud på 37,5 %.

Sedan den uppåtgående trenden i juli har marknaden fluktuerat på höga nivåer i augusti, och den uppåtgående trenden i september har fortsatt. Per den 6 september var det nationella marknadsgenomsnittspriset 8662,5 yuan/ton, en kumulativ ökning med 37,5 % jämfört med den lägsta punkten på 6300 yuan/ton den 9 juni.

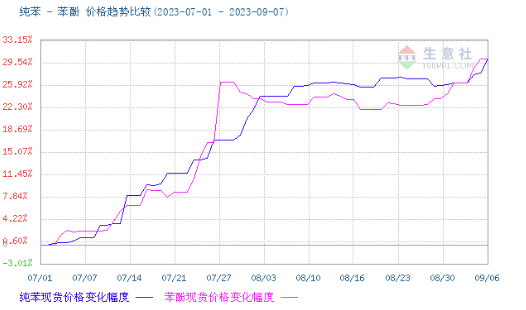

Under perioden 9 juni till 6 september var fenolutbudet i olika regioner följande:

Östkina-regionen: Priset har ökat från 6200 yuan/ton till 8700 yuan/ton, med en ökning på 2500 yuan.

Shandongregionen: Priset har ökat från 6300 yuan/ton till 8600 yuan/ton, med en ökning på 2300 yuan.

Omgivningarna kring Yanshan: Priset har ökat från 6300 yuan/ton till 8700 yuan/ton, med en ökning på 2400 yuan.

Sydkina-regionen: Priset har ökat från 6350 yuan/ton till 8750 yuan/ton, med en ökning på 2400 yuan.

Ökningen på fenolmarknaden påverkas huvudsakligen av följande faktorer:

Fabriken har höjt listpriset och försenat ankomsten av inhemsk handelslast till hamnen. Sinopecs fenolmarknad i östra Kina ökade med 100 yuan/ton till 8500 yuan/ton, medan Sinopecs fenolpris i norra Kina ökade med 100 yuan/ton till 8500 yuan/ton. Den 7 september ökade Lihuayis fenolpris med 8700 yuan/ton. Efter flera prishöjningar från fabrikerna under andra halvåret fanns det inte mycket spottryck på marknaden, och handlarna var ovilliga att sälja och erbjöd högre priser. I slutet av augusti försenades inhemska handelsleveranser med att anlända till hamnen för jäsning, och på grund av låga lager i fenolhamnen var utbudet begränsat, vilket ökade marknadstrenden.

Starkt kostnadsstöd. Råvarumarknaden har stigit, och ren bensen har förhandlats fram till 8000–8050 yuan/ton. Vinsterna från styren i efterföljande led har återställts och fabriksupphandlingen har ökat. Med den snabba ökningen av ren bensen till en hög nivå på senare tid har kostnadsstödet ökat och fabrikskostnaderna har ökat. Att aktivt höja priserna är i linje med marknadspriserna.

Var försiktig med att jaga upp höga priser vid terminalen, prioritera hård efterfrågan och ha begränsad handelsvolym.

Det förväntas att fenolmarknaden kommer att fortsätta att fungera på en hög nivå på kort sikt, med förhandlingar som sträcker sig från 8550 till 8750 yuan/ton. Dock måste uppmärksamhet ägnas åt produktionsstatusen för Jiangsu Ruiheng fas II-enhet och trenden med höga temperaturer under lågsäsong för fenolhartser nedströms, vilket kan påverka efterfrågan. Dessutom, även om kostnadsstöd fortfarande finns, kan det finnas motstånd från nedströms mot höga priser.

Publiceringstid: 7 sep-2023