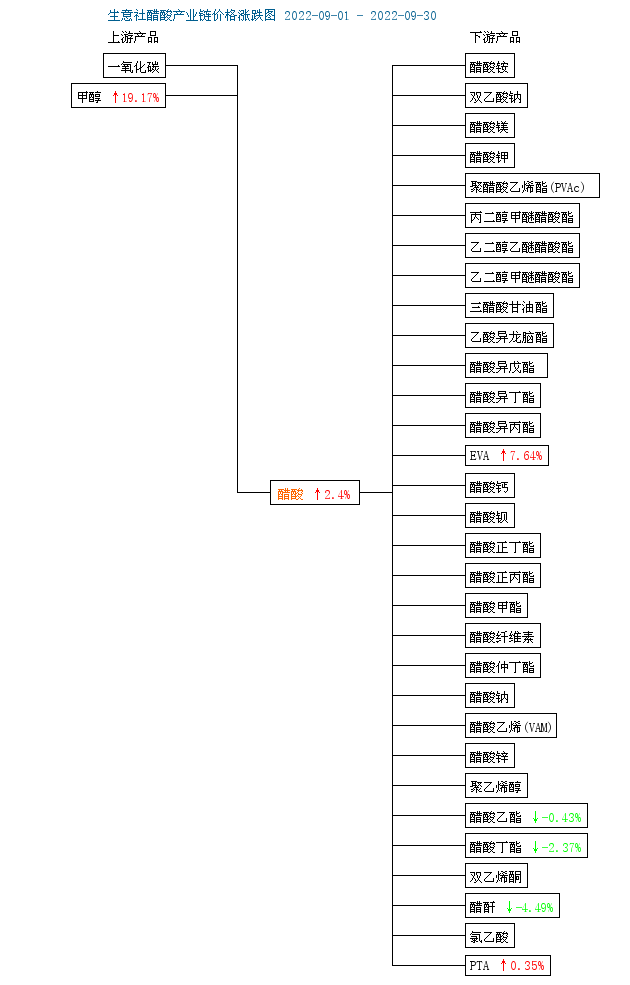

1. Analys av uppströmsättiksyramarknadstrend

Genomsnittspriset på ättiksyra i början av månaden var 3235,00 yuan/ton, och priset i slutet av månaden var 3230,00 yuan/ton, en ökning med 1,62 %, och priset var 63,91 % lägre än förra året.

I september dominerades ättiksyramarknaden av en mängd olika svängningar, där priserna föll innan de steg. Under första halvåret befann sig ättiksyramarknaden i en konsolidering, med tillräckligt utbud, begränsad efterfrågan i nedströmssegmentet, svagt utbud och efterfrågan på marknaden och ättiksyrapriserna fluktuerade. Under andra halvåret var ättiksyramarknaden svag och nedåtgående, främst på grund av att företagen som utför underhåll av ättiksyra återupptog sin normala verksamhet, utbudet på marknaden var tillräckligt, inköpen i nedströmssegmentet fortsatte att vara svaga, utbudet var starkt och svagt och ättiksyrapriserna fortsatte att sjunka. I slutet av månaden närmade sig nationaldagen, efterfrågan på lagerhållning i nedströmssegmentet ökade och företagen hade en stark avsikt att höja priserna. I slutet av månaden steg utbudet, följt av en prisökning på metanol i uppströmssegmentet, stödet för råmaterial är bra och ättiksyrapriserna steg i slutet av månaden till nära början av månaden.

2. Analys av marknadstrenden för etylacetat

I september är den inhemska etylacetatpriset fortfarande svagt, marknaden är fortfarande på väg att bottna. Enligt statistik från Business News Service var nedgången denna månad 0,43 %, och mot slutet av månaden låg marknadspriset för etylacetat på 6 700–7 000 yuan/ton.

Denna månad är kostnadssidan för etylacetat inte särskilt bra, ättiksyran svängde nedåt större delen av månaden, den sista veckan i september återhämtade sig, vilket ledde till en kort period av etylacetatuppgång. I slutet av månaden kan priserna inte upprätthållas och har fortfarande inte återvänt till början av nivån. Det var liten förändring på utbudssidan, de flesta anläggningarna i östra Kina gick normalt och företagens leveransstyrka inledde inte högsäsongen "Golden Nine", och lagret förblev högt. Den totala förändringen i anbudspriset för stora anläggningar i Shandong är inte signifikant. Marknadens svaghet nedströms är svår att förbättra och upphandlingen förblir stabil, enbart efterfrågan.

Analys av marknadstrenden för 3.butylacetat

Inhemsk butylacetat fortsatte att sjunka i september, och marknaden var fortfarande svag. Enligt Business Newswire var den månatliga nedgången för butylacetat 2,37 %. I slutet av månaden låg prisintervallet för inhemsk butylacetat i intervallet 7 200–7 500 yuan/ton.

Å ena sidan skilde sig kostnadssidan åt, även om ättiksyra återhämtade sig i slutet av månaden, men det fortfarande var svårt att driva butylacetatet nedströms ur dysterheten, en annan uppströmsprodukt, n-butanol, chockföll ner, en minskning med 2,91 % under månaden. Sammantaget domineras kostnadssidan fortfarande av den kortsiktiga sidan. Det långsiktigt dystra priset på butylacetat kommer främst från trycket mellan utbud och efterfrågan: anläggningens uppstartssituation, butylföretagens uppstartstakt förändras lite, uppstartstakten för stora anläggningar bibehåller de övre och nedre 40 %, men lagertrycket för stora anläggningar är uppenbart. Under påverkan av svag efterfrågan är marknadstransaktionerna inte goda. Terminalen upprätthåller en rättvis efterfrågan och den övergripande handelsatmosfären är lätt.

4. Analys av ättiksyraindustrins kedja

Från jämförelsediagrammet över uppgång och fall i ättiksyraindustrikedjan kan vi se att industrikedjan visar en trend av kallt i toppen och varmt i botten, med metanol (19,17 %) i källänden som stiger kraftigt, vilket sätter hårt tryck på ättiksyra och nedströms. I synnerhet nedströms etylester och butylester är fortfarande inte fria från den negativa marknaden. Företagens inversa vinst under månaden höll också uppstartstakten på en låg nivå, med främst negativ likvidation.

På kort sikt kommer ättiksyraindustrin att bibehålla en svag slutproduktivitet, ättiksyratillverkare kan komma att ackumulera lager under semestersäsongen, men lager av etylacetat, butylacetat och PTA i efterföljande led fortsätter att förbrukas under festivalen, och marknadspåfyllningen efter festivalen kommer att gynna ättiksyran. Med tanke på den lilla förbättringen av slutefterfrågan kan priserna på etylester och butylester dock förbli svaga.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwin e-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 8 oktober 2022