In i mars, som en del av underhållet av anläggningarna för bisfenol A-produkter nedströms, och en del av terminalstartbristen, resulterade i ökat kortsiktigt utbuds- och efterfrågetryck på fenolmarknaden. Men de senaste höga terminspriserna på råolja steg, vilket drev den övre delen av fenolråvarorna, ren bensen och propen, vilket ledde till att kostnaden för nedåtgående överföringsstyrka, kostnads- och utbuds- och efterfrågespelet, köp- och säljplåtsågning, stigande brytning behöver fortfarande hjälp.

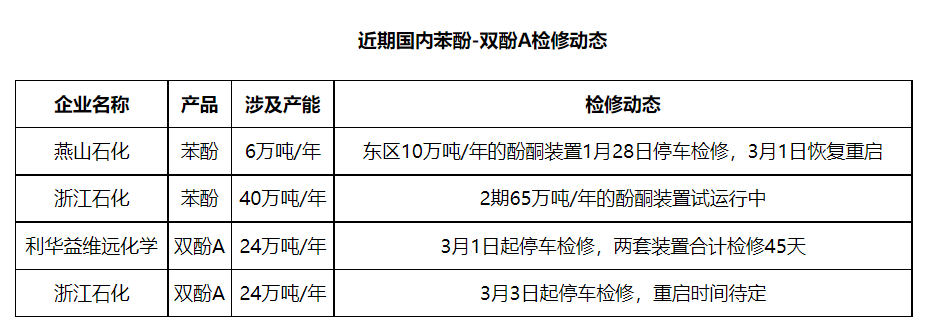

I mars, när Yanshan Petrochemical Easts fenolketonenhet återstartades, stod Zhejiang Petrochemicals 2-fenolketonenhet inför produktion, och resten av den inhemska fenolketonenheten under månaden, fanns det inga planer på att stoppa underhållet. Den totala startbelastningen för inhemska fenolketonenheter hölls på en hög nivå, och det inhemska utbudet på fenolmarknaden förväntas öka avsevärt jämfört med förra månaden. Underhållsperioden för de två uppsättningarna bisfenol A-enheter under Levoy Chemical har dock gått in i underhållsperioden. För närvarande är det inte planerat att stödja dessa fenolketonenheter uppströms. Utöver underhållsstoppet för Zhejiang Petrochemicals bisfenol A-enhet från och med den 3 mars, kommer återstartstiden att bestämmas. I samband med det kinesiska nyåret är återupptagandet av arbetet nedströms långsamt. Det rapporteras att återupptagandet av anläggningen nedströms i vissa norra områden är försenat till nära mitten av mars.

Utbuds- och efterfrågetrycket på fenolmarknaden förstärktes under en kort tidsperiod. Fenolmarknaden fortsatte den svaga chocktrenden nedåt i början av mars och fortsatte sedan i slutet av februari. Den negativa stämningen i branschen blev gradvis tätare. Men på grund av den internationella situationen bröt terminspriserna på råolja igenom den höga nivån i tur och ordning, vilket drev fenolmarknaden uppåt. Priserna på ren bensen och propen återhämtade sig. Fenolmarknaden verkade ha slutat falla efter en liten uppåtgående trend.

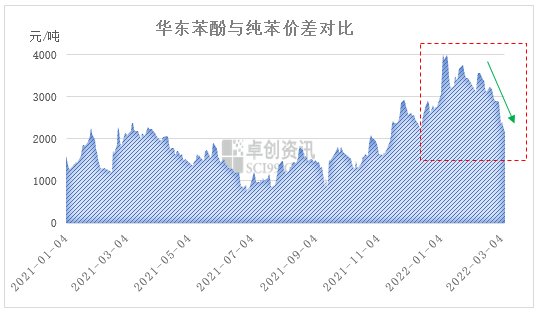

Av de senaste dataförändringarna på fenolmarknaden framgår att kostnadssidans nedåtgående ledning är långsam, och uppgången är relativt liten ju närmare slutet av produkten som kommer. Å ena sidan visar det att utbuds- och efterfrågegrunden för de lägre prisklasserna fortfarande behöver förbättras, och å andra sidan visar det att köparna nedströms har en avvaktande inställning till den hållbara stigande kostnadssidan.

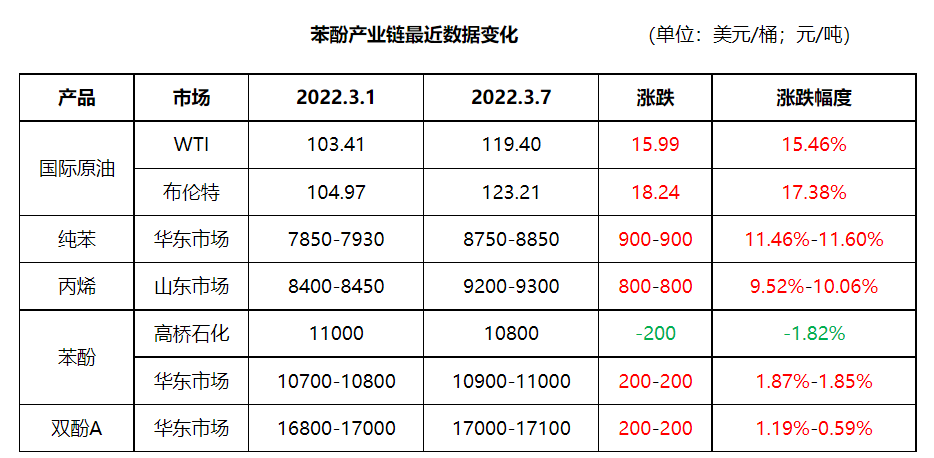

För närvarande minskar skillnaden mellan fenol och ren bensen i östra Kina snabbt. Per den 7 mars stängde fenolmarknaden i östra Kina på 10 900–11 000 yuan/ton, medan ren bensen i östra Kina stängde på 8 750–8 850 yuan/ton. Skillnaden mellan de två marknaden har återgått till 2 150 yuan/ton. På kort sikt kan terminspriserna på råolja höjas av priserna på ren bensen eller fördröja den höga trenden. Men fenolmarknaden är relativt långsam. Skillnaden mellan de två marknaden förväntas fortsätta att minska. Effekten av det sena kostnadsstödet på fenolmarknaden kommer gradvis att stärkas.

För närvarande har terminspriserna på råolja i Europa och USA stigit till den högsta nivån sedan 2008. Intradagspriserna på Brent-råolja ligger nära 140 dollar per fat. De stigande råoljepriserna har lett till ökat kostnadstryck i nedströms raffinering. Med en gradvis minskad spridning mellan fenol och ren bensen kommer kostnadssidan av fenolmarknaden att öka. Priserna på fenol kommer att öka, men trenden kommer att öka. Men tillbaka till de grundläggande förutsättningarna för utbud och efterfrågan är trycket på utbud och efterfrågan på fenol på kort sikt fortfarande stort, särskilt på den norra marknaden. Det senaste flödet av varor från norr hämmar å ena sidan rytmen i marknadsprisökningarna, och å andra sidan återspeglar det trycket på den norra marknadens lager. Det kortsiktiga kostnads- och utbuds- och efterfrågespelet, köp och sälj av plåtsågning, och den stigande trenden behöver fortfarande hjälp.

Publiceringstid: 28 mars 2022