Sedan augusti har toluen- och xylenmarknaderna i Asien fortsatt trenden från föregående månad och bibehållit en svag trend. I slutet av denna månad förbättrades dock marknaden något, men den var fortfarande svag och bibehöll mer påverkande trender. Å ena sidan är marknadsefterfrågan relativt svag. Både bensinblandning och lösningsmedelskemikalier är i ett ljummet tillstånd denna månad. Den svaga efterfrågan leder till marknadsnedgång. Å andra sidan, påverkad av den dåliga vinsten från bensinkrackning, minskade företagets produktionsbelastning, vilket resulterade i en minskning av aromatproduktionen, och marknadsutbudet minskade gradvis från den tidiga lösheten. Dessutom ökade råoljemarknadens inverkan i slutet av månaden, och utbudsytan var positiv och marknadspriset slutade falla. Mer specifikt:

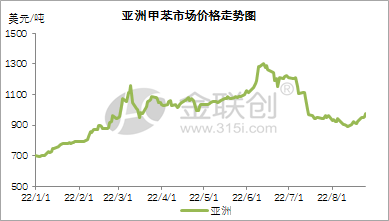

ToluenInom en månad dämpades toluenmarknaden först och ökade sedan. I början av denna månad försvagades den internationella råoljemarknadens chock, medan de indiska och sydostasiatiska marknaderna hade tillräckligt utbud, svag efterfrågan och svaga marknadsfundament. Samtidigt, på grund av transportproblem, hindras importen av toluen från Sydostasien och Indien, och marknadsutbudet förväntas öka, vilket resulterar i låga marknadsprisfluktuationer. I mitten och slutet av denna månad blev utbudet i Sydostasien, Indien och andra regioner alltmer begränsat. På grund av att transportproblemen lindrades i ett tidigt skede har importefterfrågan minskat i viss utsträckning. Samtidigt, med minskningen av krackningsenhetslasten hos asiatiska petrokemiska företag, förväntas marknadsutbudet minska, och fluktuationerna på den internationella råoljemarknaden återhämtar sig, vilket driver marknadsprisfluktuationerna.

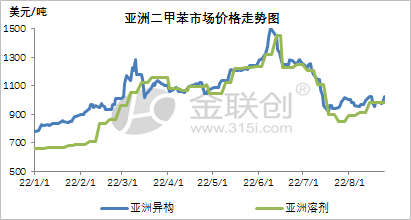

Xylen: denna månad var xylenmarknaden som helhet svag och volatil. I början av denna månad, på grund av nedgången i det internationella råoljepriset och den fortsatt svaga efterfrågan i nedströmssegmentet, saknade företagen förtroende för den framtida marknaden, vilket resulterade i det svaga marknadspriset. I slutet av denna månad, med stigande internationella råoljepris och nedströms PX-pris, steg marknadspriset. Men i takt med att prisskillnaden mellan MX och PX gradvis minskade, återgick marknadspriset för PX till MX till en svag position igen. På grund av den ökade oron för efterfrågan var övrig efterfrågan svag.

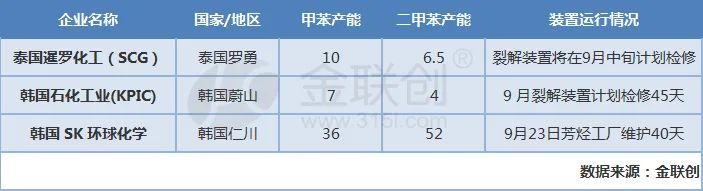

Med tanke på den minskade bensinproduktionens vinstutveckling i september kan fler företag komma att ansluta sig till teamet för att minska produktionsbelastningen under den senare perioden. Enligt marknadsnyheter planerar SCG i Luoyong dessutom att renovera olefinföretagets krackningsenhet i mitten av september. Företagets toluenkapacitet är 100 000 ton/år och lösningsmedelskapaciteten för xylen är 60 %. Med en kapacitet på 50 000 ton/år planerar KPIC att stänga ångkrackningsenheten i Ulsan i september i cirka en och en halv månad. Råvarorna som tillhandahålls av krackningsenheten kan producera 70 000 ton toluen/år och 40 000 ton blandad xylen av lösningsmedelskvalitet. Skglobal Chemicals aromatfabrik i Incheon planeras att stängas den 23 september för 40 dagars underhåll, vilket involverar 360 000 ton toluen/år och 520 000 ton xylen/år. Därför förväntas det att marknadens utbudssida kommer att fortsätta att minska i september, vilket stöder trenden på den asiatiska marknaden, med fokus på trenden för interna och externa prisskillnader och genomförbarheten av exportarbitrage.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 30 augusti 2022