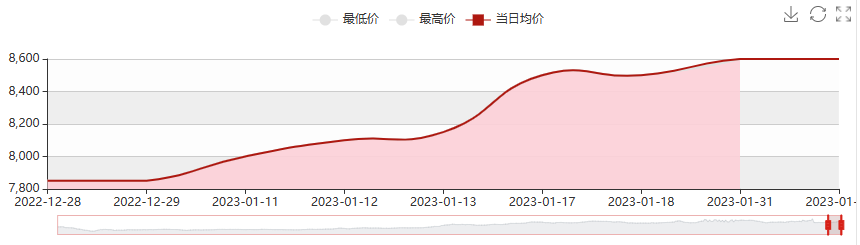

Spotpriset för styren i Shandong steg i januari. I början av månaden var spotpriset för styren i Shandong 8000,00 yuan/ton, och i slutet av månaden var spotpriset för styren i Shandong 8625,00 yuan/ton, en ökning med 7,81 %. Jämfört med samma period förra året minskade priset med 3,20 %.

Marknadspriset på styren steg i januari. Av figuren ovan framgår att priset på styren har stigit fyra veckor i rad under den senaste månaden. Den främsta orsaken till ökningen är att varuförberedelserna inför vårfestivalen läggs ovanpå exportvaruinsamlingen före vårfestivalen. Även om nedströms endast är ett behov, är köpintentionen god och har ett visst stöd för marknaden. Förväntningen att hamnlagret kan minska något är gynnsamt för styrenmarknaden. Efter vårfestivalen sjönk råoljepriserna och kostnadsstödet var dåligt. Styrenmarknaden förväntas falla främst på kort sikt.

Råvaror: ren bensen fluktuerade och minskade denna månad. Priset den 1 januari var 6550-6850 yuan/ton (genomsnittspriset var 6700 yuan/ton). I slutet av januari var priset 6850-7200 yuan/ton (genomsnittspriset var 7025 yuan/ton), en ökning med 4,63 % denna månad, en ökning med 1,64 % jämfört med samma period förra året. Denna månad påverkades marknaden för ren bensen negativt av många faktorer, och priset fluktuerade och sjönk. För det första föll råolja kraftigt och kostnadssidan var negativ. För det andra stängdes det asiatisk-amerikanska arbitragefönstret, och priset på ren bensen i Kina var högt, så importvolymen av ren bensen i januari var på en hög nivå. Dessutom är det totala utbudet av ren bensen tillräckligt. För det tredje är vinstnivån i nedströmsledet dålig, och styren fortsätter att köpas in på marknaden.

Nedströms: De tre största nedströmsprodukterna för styren steg och sjönk i december. I början av januari var genomsnittspriset för PS-märke 525 9766 yuan/ton, och i slutet av månaden var genomsnittspriset för PS-märke 525 9733 yuan/ton, en minskning med 0,34 % respektive 3,63 % jämfört med föregående år. Fabrikspriset för inhemsk PS är svagt, och fraktpriserna för handlarna är svaga. Det kommer att ta tid för transaktionen att återhämta sig efter semestern, och marknadsprissänkningen är begränsad. För närvarande har påfyllningsentusiasmen hos små och medelstora nedströmsfabriker minskat. Den 30 december 2022 sjönk perbensen på den östkinesiska marknaden med 100 yuan/ton till 8700 yuan/ton, och perbensen var stabil på 10250 yuan/ton.

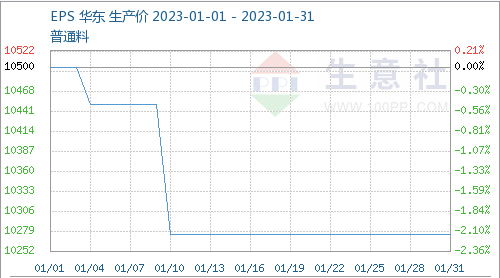

Enligt uppgifterna var genomsnittspriset för vanliga EPS-material i början av månaden 10 500 yuan/ton, och genomsnittspriset för vanliga EPS-material i slutet av månaden var 10 275 yuan/ton, en minskning med 2,10 %. Under senare år har den kontinuerliga expansionen av EPS-kapaciteten lett till en tydlig obalans mellan utbud och efterfrågan. Vissa företag är pessimistiska när det gäller marknadsutsikterna och är försiktiga. De har lite lager i slutet av året och den totala handelsvolymen är dålig. Med den ytterligare temperatursänkningen i norr kan efterfrågan på isoleringsskivor, representerade av norra och nordöstra Kina, falla till fryspunkten, och en del EPS-utrustning förväntas avstanna i förtid.

Den inhemska ABS-marknaden steg något i januari. Per den 31 januari var genomsnittspriset för ABS-prover 12 100 yuan per ton, en ökning med 2,98 % från genomsnittspriset i början av månaden. Den totala utvecklingen för ABS-material uppströms var denna månad hyfsad. Bland dem steg akrylnitrilmarknaden något, och tillverkarnas listpris steg i januari. Samtidigt är stödet för råmaterialet propen starkt, industrin börjar lågt och handlarnas priser stiger, vilket gör dem ovilliga att sälja. Denna månad har fabriker nedströms, inklusive den viktigaste industrin för terminalapparater, förberett varorna steg för steg. Lagervolymen före högtiden är generell, den totala efterfrågan tenderar att vara stabil och marknaden är normal. Efter högtiden följer köpare och handlare marknaden.

På senare tid har den internationella råoljemarknaden fortsatt att minska, kostnadsstödet är generellt och spotefterfrågan på styren är generellt svag. Därför förväntar sig Commercial News Agency att styrenmarknaden kommer att minska något på kort sikt.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwin e-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 1 februari 2023