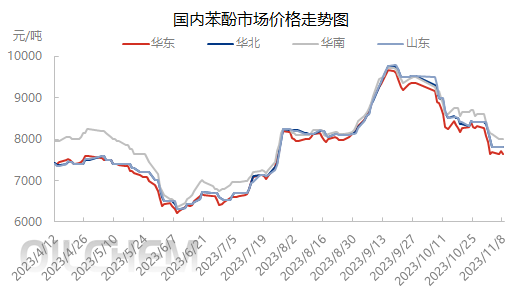

I början av november föll priscentrumet på fenolmarknaden i östra Kina under 8000 yuan/ton. Därefter, under inverkan av höga kostnader, vinstförluster för fenolketonföretag och interaktionen mellan utbud och efterfrågan, upplevde marknaden fluktuationer inom ett snävt intervall. Branschaktörernas attityd på marknaden är försiktig, och marknaden präglas av avvaktande känslor.

Ur ett kostnadsperspektiv var priset på fenol i östra Kina i början av november lägre än priset på ren bensen, och vinsten för fenolketonföretag skiftade från vinst till förlust. Även om industrin inte har reagerat särskilt mycket på denna situation, har priset på fenol på grund av låg efterfrågan vänt till ultraren bensen, och marknaden är under viss press. Den 8 november drogs ren bensen ner av nedgången i råolja, vilket orsakade ett litet bakslag i fenoltillverkarnas mentalitet. Terminalinköpen avtog och leverantörerna visade små vinstmarginaler. Med tanke på höga kostnader och genomsnittspriser finns det dock inte mycket utrymme för vinstmarginaler.

När det gäller utbud översteg påfyllningen av importerad och inhemsk handelslast i slutet av oktober 10 000 ton. I början av november kompletterades huvudsakligen den inhemska handelslasten. Från och med den 8 november anlände inhemsk handelslast till Hengyang med två fartyg, över 7 000 ton. 3 000 ton transitlast förväntas anlända till Zhangjiagang. Även om det finns förväntningar om att nya anordningar tas i produktion finns det fortfarande ett behov av att komplettera spotutbudet på marknaden.

När det gäller efterfrågan, i slutet och början av månaden, smälter nedströmsterminaler lager eller kontrakt, och entusiasmen för att gå in på marknaden för inköp är inte hög, vilket begränsar leveransvolymen av fenol på marknaden. Det är svårt att upprätthålla en hållbar marknadstrende genom stegvisa inköp och volymökning.

Den omfattande analysen av kostnads- och utbuds- och efterfrågegrunder, höga kostnader och genomsnittspriser, samt vinst- och förlustsituationen för fenolketonföretag, förhindrade till viss del marknaden från ytterligare nedgång. Trenden för råolja är dock instabil. Även om det nuvarande priset på ren bensen är högre än för fenol, är trenden instabil, vilket kan påverka fenolindustrins mentalitet när som helst, oavsett om det är positivt eller negativt, och måste behandlas utifrån den specifika situationen. Upphandling av nedströmsterminaler är mestadels bara efterfrågad, vilket gör det svårt att skapa en hållbar köpkraft, och påverkan på marknaden är också en osäker faktor. Därför förväntas den kortsiktiga inhemska fenolmarknaden fluktuera runt 7600-7700 yuan/ton, och prisfluktuationsutrymmet kommer inte att överstiga 200 yuan/ton.

Publiceringstid: 13 november 2023