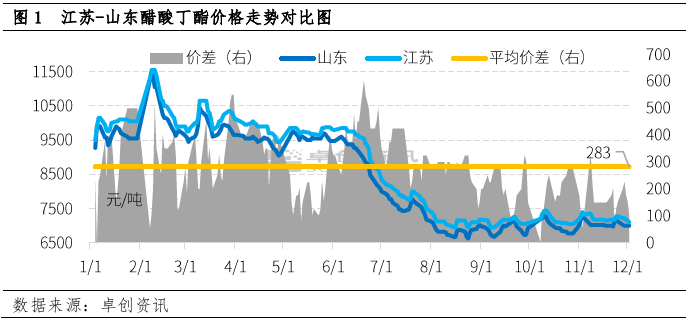

I december styrdes butylacetatmarknaden av kostnaden. Prisutvecklingen för butylacetat i Jiangsu och Shandong skilde sig åt, och prisskillnaden mellan de två minskade avsevärt. Den 2 december var prisskillnaden mellan de två endast 100 yuan/ton. På kort sikt, med ledning av fundamentala faktorer och andra faktorer, förväntas prisskillnaden mellan de två kunna återgå till ett rimligt intervall.

Som ett av de viktigaste produktionsområdena för butylacetat i Kina har Shandong ett relativt brett varuflöde. Förutom lokal egenanvändning går 30–40 % av produktionen även till Jiangsu. Den genomsnittliga prisskillnaden mellan Jiangsu och Shandong år 2022 kommer i princip att upprätthålla ett arbitrageutrymme på 200–300 yuan/ton.

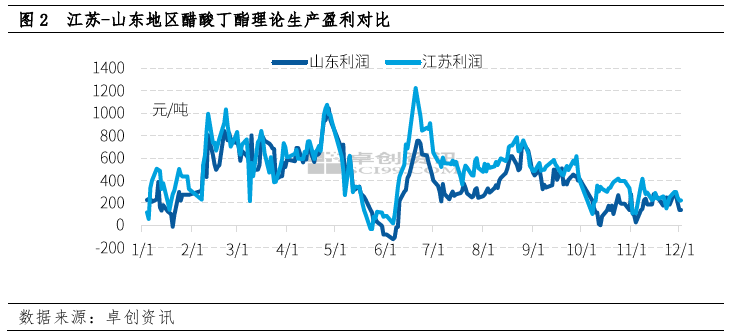

Sedan oktober har den teoretiska produktionsvinsten för butylacetat i Shandong och Jiangsu i princip inte överstigit 400 yuan/ton, varav Shandong är relativt låg. I december minskade den totala produktionsvinsten för butylacetat, inklusive cirka 220 yuan/ton i Jiangsu och 150 yuan/ton i Shandong.

Skillnaden i vinst beror främst på skillnaden i priset på n-butanol i kostnadssammansättningen mellan de två platserna. Produktionen av ett ton butylacetat kräver 0,52 ton ättiksyra och 0,64 ton n-butanol, och priset på n-butanol är mycket högre än priset på ättiksyra, så n-butanol har en betydande andel av produktionskostnaden för butylacetat.

Precis som butylacetat har prisskillnaden för n-butanol mellan Jiangsu och Shandong varit relativt stabil under en längre tid. På senare år, på grund av fluktuationerna hos vissa n-butanolfabriker i Shandongprovinsen och andra faktorer, fortsätter lagret av fabriker i detta område att vara lågt och priset högt, vilket gör den teoretiska produktionsvinsten för butylacetat i Shandongprovinsen generellt låg, och de viktigaste tillverkarnas vilja att fortsätta göra vinster och frakt är låg och priset relativt högt.

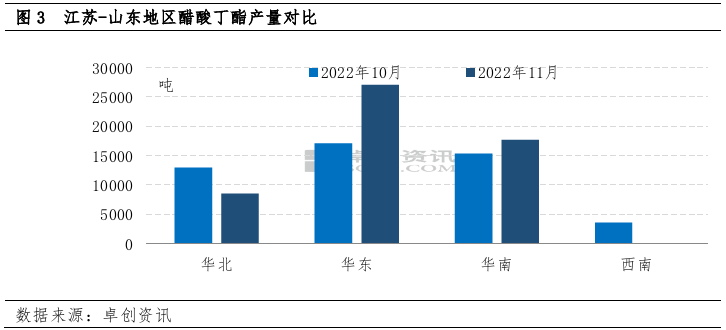

På grund av skillnaden i vinst skiljer sig även produktionen i Shandong och Jiangsu åt. I november var den totala produktionen av butylacetat 53 300 ton, en ökning med 8,6 % jämfört med månaden föregående och 16,1 % jämfört med föregående år.

I norra Kina minskade produktionen avsevärt på grund av kostnadsbegränsningar. Den totala månadsproduktionen var cirka 8500 ton, en minskning med 34 % från månaden före.

Produktionen i östra Kina var cirka 27 000 ton, en ökning med 58 % från månaden före.

Baserat på det uppenbara gapet på utbudssidan är de två fabrikernas entusiasm för leveranser också inkonsekvent.

Under den senare perioden är den totala förändringen av n-butanol inte signifikant mot bakgrund av låga lager, priset på ättiksyra kan fortsätta att sjunka, kostnadstrycket för butylacetat kan gradvis försvagas och utbudet i Shandong förväntas öka. Jiangsu förväntas minska sitt utbud på grund av den höga byggbelastningen i det tidiga skedet och den stora rötningsprocessen inom en snar framtid. Mot bakgrund av ovanstående förväntas det att prisskillnaden mellan de två platserna gradvis kommer att återgå till den normala nivån.

Publiceringstid: 6 december 2022