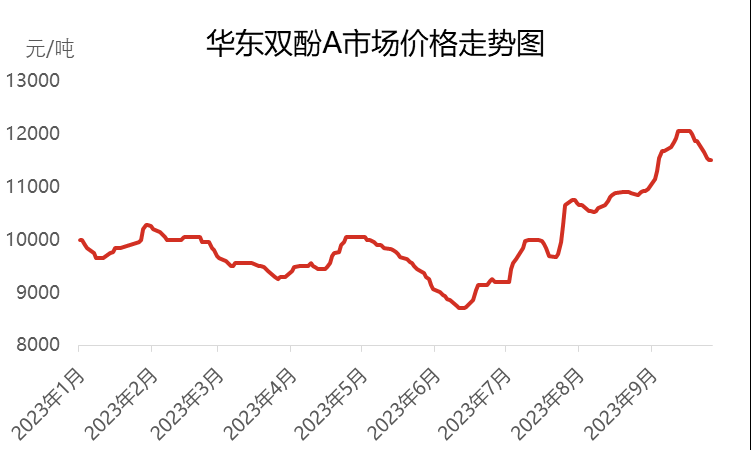

Under första och andra kvartalet 2023 uppvisade den inhemska bisfenol A-marknaden i Kina relativt svaga trender och sjönk till en ny femårslägsta nivå i juni, med priser som sjönk till 8700 yuan per ton. Efter ingången av tredje kvartalet upplevde dock bisfenol A-marknaden en kontinuerlig uppåtgående trend, och marknadspriset steg också till sin högsta nivå i år och nådde 12050 yuan per ton. Även om priset har stigit till en hög nivå har efterfrågan i nedströmssegmentet inte hållit uppe, och marknaden har därför återigen gått in i en period av volatilitet och nedgång.

I slutet av september 2023 låg det förhandlade huvudpriset för bisfenol A i östra Kina på cirka 11 500 yuan per ton, en ökning med 2 300 yuan jämfört med början av juli, vilket motsvarar en ökning med 25 %. Under tredje kvartalet låg det genomsnittliga marknadspriset på 10 763 yuan per ton, en ökning med 13,93 % jämfört med föregående kvartal, men i verkligheten visade det en nedåtgående trend jämfört med samma period föregående år, med en minskning med 16,54 %.

I det första skedet visade bisfenol A-marknaden en ”N”-trend i juli

I början av juli, på grund av den kontinuerliga lagerminskningen i det tidiga skedet, var spotcirkulationsresurserna för bisfenol A inte längre rikliga. I denna situation stödde tillverkare och mellanhänder aktivt marknaden, i kombination med förfrågningar och påfyllning av lager från vissa PC-nedströmsproducenter och mellanhänder, vilket drev upp marknadspriset för bisfenol A snabbt från 9200 yuan per ton till 10000 yuan per ton. Under denna period har Zhejiang Petrochemicals flera budrundor ökat avsevärt, vilket har gett marknadens uppåtgående trend momentum. Men i mitten av året, på grund av de höga priserna och den gradvisa nedströms återuppbyggnaden av lager, började handelsklimatet på bisfenol A-marknaden att försvagas. I mitten och slutet av skedet började innehavare av bisfenol A ta ut vinster, i kombination med fluktuationer på uppströms- och nedströmsmarknaderna, vilket gjorde spottransaktioner av bisfenol A tröga. Som svar på denna situation började vissa mellanhänder och tillverkare erbjuda vinster för frakt, vilket ledde till att de förhandlade priserna i östra Kina sjönk tillbaka till 9600-9700 yuan per ton. Under senare halvåret, på grund av den starka ökningen av två råvaror – fenol och aceton – drevs kostnaden för bisfenol A upp, och kostnadspressen på tillverkarna ökade. Mot slutet av månaden börjar tillverkarna höja priserna, och priset på bisfenol A börjar också stiga i takt med kostnaderna.

I den andra etappen, från början av augusti till mitten till slutet av september, fortsatte bisfenol A-marknaden att återhämta sig och nådde årets högsta nivå.

I början av augusti, drivet av den starka ökningen av råvarorna fenol och aceton, förblev marknadspriset på bisfenol A stabilt och steg gradvis. I detta skede genomgick bisfenol A-fabriken centraliserat underhåll, såsom stängningen av Nantong Xingchen, Huizhou Zhongxin, Luxi Chemical, Jiangsu Ruiheng, Wanhua Chemical och Zhejiang Petrochemical fas II-fabriker i augusti, vilket resulterade i en kraftig minskning av marknadsutbudet. På grund av effekten av tidig lagerminskning har dock efterfrågan på lagerläggningen nedströms hållit jämna steg, vilket har haft en positiv inverkan på marknaden. Kombinationen av kostnads- och utbuds- och efterfråganfördelar har gjort bisfenol A-marknaden mer robust och stigande. Efter ingången av september var den internationella råoljeutvecklingen relativt stark, vilket drev ren bensen, fenol och aceton att fortsätta stiga, vilket resulterade i en ökning av bisfenol A. De priser som anges av tillverkare fortsätter att stiga, och spotutbudet på marknaden är också begränsat. Efterfrågan på nationaldagslager i efterhand har också hållit jämna steg, vilket har drivit marknadspriset i mitten av september till den högsta punkten på 12 050 yuan per ton i år.

I den tredje fasen, från mitten till slutet av september till slutet av månaden, upplevde bisfenol A-marknaden en kraftig nedgång.

I mitten till slutet av september, när priserna stiger till höga nivåer, börjar takten på inköpen i nedströmsledet att sakta ner, och endast ett litet antal personer som bara behöver dem kommer att göra lämpliga inköp. Handelsatmosfären på marknaden har börjat försvagas. Samtidigt har priserna på råvarorna fenol och aceton också börjat sjunka från höga nivåer, vilket försvagar kostnadsstödet för bisfenol A. Den avvaktande känslan mellan köpare och säljare på marknaden har blivit starkare, och återinlagring i nedströmsledet har också blivit försiktig. Dubbellagerintaget nådde inte det förväntade målet. Med ankomsten av midhöstfestivalen och nationaldagen har mentaliteten hos vissa människor som håller varor för leverans blivit uppenbar, och de fokuserar främst på att sälja med vinst. I slutet av månaden sjönk fokus för marknadsförhandlingarna tillbaka till 11500-11600 yuan per ton.

Bisfenol A-marknaden under fjärde kvartalet står inför flera utmaningar

Kostnadsmässigt kan priserna på råvarorna fenol och aceton fortfarande falla, men på grund av begränsningarna i kontraktens genomsnittliga priser och kostnadslinjer är deras nedåtgående utrymme begränsat, så kostnadsstödet för bisfenol A är relativt begränsat.

När det gäller utbud och efterfrågan kommer Changchun Chemical att genomgå underhåll med början den 9 oktober och förväntas avslutas i början av november. South Asia Plastics och Zhejiang Petrochemical planerar att genomgå underhåll i november, medan vissa enheter är planerade att stängas av för underhåll i slutet av oktober. Sammantaget kvarstår dock förlusten av bisfenol A-enheter under fjärde kvartalet. Samtidigt stabiliserades driften av bisfenol A-anläggningen i Jiangsu Ruiheng fas II gradvis i början av oktober, och flera nya enheter som Qingdao Bay, Hengli Petrochemical och Longjiang Chemical planeras också att tas i drift under fjärde kvartalet. Vid den tidpunkten kommer produktionskapaciteten och utbytet av bisfenol A att öka avsevärt. På grund av den svaga återhämtningen på efterfrågesidan fortsätter dock marknaden att vara begränsad, och motsättningarna mellan utbud och efterfrågan kommer att intensifieras.

När det gäller marknadsmentalitet är den nedåtgående trenden på bisfenol A-marknaden tydlig på grund av otillräckligt kostnadsstöd och svag utbuds- och efterfrågeutveckling, vilket gör att branschfolk saknar förtroende för den framtida marknaden. De är mer försiktiga i sin verksamhet och intar mestadels en avvaktande attityd, vilket i viss mån hämmar inköpstakten nedströms.

Under fjärde kvartalet saknades positiva faktorer på bisfenol A-marknaden, och det förväntas att marknadspriserna kommer att minska betydligt jämfört med tredje kvartalet. Marknadens huvudfokus inkluderar produktionsframsteg för nya apparater, uppgångar och fall av råvarupriser samt uppföljning av efterfrågan i efterfrågan.

Publiceringstid: 19 oktober 2023