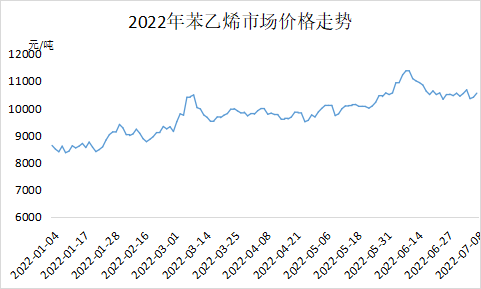

InhemskstyrenPrissvängningar i högfrekventa prisklasser. Genomsnittspriset för den senaste spotpristransaktionen i Jiangsu är 10 655 yuan/ton; lågpristransaktionen är 10 440 yuan/ton; skillnaden mellan hög- och lågprissegmentet är 215 yuan/ton. Råolja och råvarupriser sjönk, nedströmsproduktion av styren med minskade vinster och dålig efterfrågan på marknaden. Företagslagren och sociala aktier fortsätter dock att vara låga, koncentrationen av varor och innehavare av låg medvetenhet, med vissa påfyllningstransaktioner som ekade, ingen låg återhämtning. Spotprisfallet dämpades, vilket gjorde att styren sjunker under kostnaden, vilket gjorde produktionsföretagens produktion och försäljning gynnsamma, produktionsföretagen kunde expandera utrymmet och den senaste nedgången i företagspriserna avtog, vilket återigen minskade takten i styrenfallet. Den nuvarande styrenmarknaden domineras av högfrekventa svängningar, den totala efterbehandlingen är något nedåt, nedgången är begränsad.

Efterfrågesida

PS: Den inhemska PS-marknaden har avtagit och prisintervallet ligger mestadels på 50-100 yuan/ton. De senaste styrenterminerna och spotspreadarna har ökat. Riskaversionen inom fältet har förvärrats, och Taihua, Chi Mei, Greenan Prime och andra parkeringsplatser, produktionsnedskärningar, effekterna av den inledande nedgången. Knappt utbud inom fältet, med en försiktig inställning att följa nedgången, handelsstoppet inom fältet. Effekterna av produktionsnedskärningar, minskad lagerproduktion i branschen.

EPS: Inhemska EPS-priser steg först och sjönk sedan. EPS-priserna återhämtade sig på grund av styrenprisernas inverkan, EPS-priserna stabiliserades, men oljepriserna sjönk och styren rasade, EPS-priserna sjönk. Den nuvarande marknadsriskaversionen är uppenbar, affärsmentaliteten är avvaktande och den totala omsättningen försvagades.

Sannolikheten för en nedgång på kostnadssidan minskar, och det finns utrymme för en återhämtning. Med återstarten av återhämtningen i Qingdaobukten, i kombination med styrenföretagens lönsamhet, har produktionsnedskärningarna för att skydda priserna minskat, medan styrenutbudet förväntas öka. En liten ökning av efterfrågan finns. Styrenföretag och hamnars lager är låga. Och den nuvarande spotmarknaden är låg på kort sikt, spotefterfrågan är knappast gynnsam för grundförutsättningarna. Nästa vecka förväntas kostnads- och utbuds- och efterfrågesidan för styren, och priserna på den östkinesiska marknaden kan förhandlas fram inom 10300-10800 yuan/ton.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 13 juli 2022