Styrenpriserbotten nådde under tredje kvartalet 2022 efter en kraftig nedgång, vilket var resultatet av en kombination av makroekonomi, utbud och efterfrågan samt kostnader. Under fjärde kvartalet, även om det finns en viss osäkerhet kring kostnader samt utbud och efterfrågan, har styrenpriserna under fjärde kvartalet, i kombination med den historiska situationen och relativ säkerhet, fortfarande ett visst stöd, eller så behöver man inte vara alltför pessimistisk.

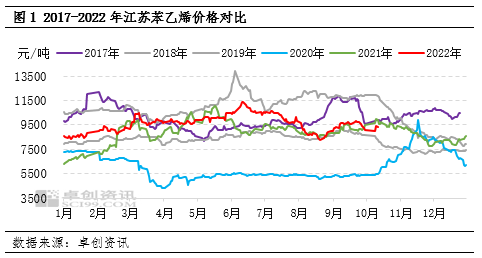

Från och med den 10 juni sjönk styrenpriserna i en nedåtgående kanal, det högsta priset i Jiangsu den dagen var 11 450 yuan/ton. Den 18 augusti sjönk det lägsta priset på styren i Jiangsu till 8 150 yuan/ton, en minskning med 3 300 yuan/ton, en minskning med cirka 29 %, vilket motsvarar alla vinster från första halvåret, men också ner till det lägsta priset på Jiangsu-marknaden under de senaste fem åren (förutom 2020). Sedan botten och steg till det högsta priset på 9 900 yuan/ton den 20 september, en ökning med cirka 21 %.

Den kombinerade effekten av makroekonomiskt samspel med utbud och efterfrågan ledde till att styrenpriserna gick in i den nedåtgående kanalen.

I mitten av juni började de internationella oljepriserna vända, främst på grund av den fortsatta ökningen av amerikanska kommersiella råoljelager. De internationella oljepriserna föll kraftigt efter att Federal Reserve tillkännagav den största räntehöjningen på nästan 30 år för att bekämpa inflationen. Det fortsatte att påverka den allmänna trenden på oljemarknaden och kemikaliemarknaden under tredje kvartalet i väntan på framtida räntehöjningscykler. Styrenpriserna sjönk med 7,19 % jämfört med föregående år under tredje kvartalet.

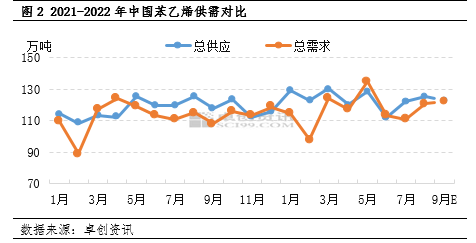

Utöver makroekonomiska faktorer hade utbuds- och efterfrågefundamenten en betydande inverkan på styrenpriserna under tredje kvartalet. Det totala utbudet av styren var mycket större än den totala efterfrågan i juli, och de fundamentala faktorerna förbättrades i augusti då den totala efterfrågetillväxten var större än den totala utbudstillväxten. I september var det totala utbudet och den totala efterfrågan i stort sett oförändrade, och de fundamentala faktorerna presterade stabilt. Anledningen till denna förändring i de fundamentala faktorerna är att styrenunderhållsenheterna omstartades en efter en under tredje kvartalet, och utbudet ökade en efter en. I takt med att vinsterna i nedströmssegmentet förbättrades, togs nya enheter i drift, och guldsäsongen var på väg att inledas i augusti, förbättrades även slutefterfrågan, och efterfrågan på styren ökade gradvis.

Den totala tillgången på styren i Kina under tredje kvartalet var 3,5058 miljoner ton, en ökning med 3,04 % jämfört med föregående kvartal; importen förväntas bli 194 100 ton, en minskning med 1,82 % jämfört med föregående kvartal; under tredje kvartalet var Kinas nedströmsförbrukning av styren 3,3453 miljoner ton, en ökning med 3,0 % jämfört med föregående kvartal; exporten förväntas bli 102 800 ton, en minskning med 69 % jämfört med föregående kvartal.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwin e-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 19 oktober 2022