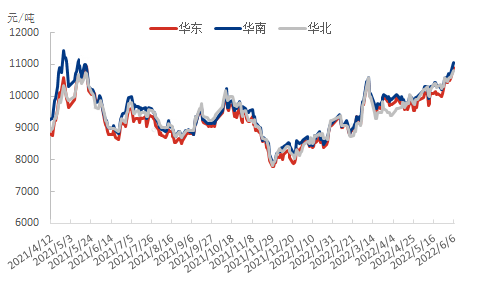

Sedan den 25 maj har styren börjat stiga, priserna bröt igenom 10 000 yuan/ton-strecket och nådde en gång nära 10 500 yuan/ton. Efter festivalen steg styrenterminerna kraftigt igen till 11 000 yuan/ton-strecket, vilket nådde en ny rekordnivå sedan arten listades.

Spotmarknaden är inte villig att visa svaghet. På utbudssidan är det uppenbart att minskningen och kostnadssidan ger starkt stöd. Genomsnittspriset på styren på den östkinesiska marknaden nådde 10 950 yuan/ton den 7 juni, vilket är en uppfriskande årsrekord!

Styrenprisutveckling på större marknader över hela landet

Sedan slutet av maj har inhemska styrenfabriker, som inte har hört talas om översynen, under denna period stoppat översynen av Shandong Wanhua, Sinochem Quanzhou, Huatai Shengfu, Qingdao Bay och andra anläggningar. Även om produktionen i Shandong Yuhuang och norra Kina återupptas under denna period, har den övergripande uppfattningen om översynen varit mer än återhämtad, vilket resulterar i att den veckovisa utnyttjandegraden för inhemsk styren gradvis sjunker. Statistiken från och med den 2 juni sjönk kapacitetsutnyttjandet till 69,02 %, en ny bottennotering på senare år, och det finns fortfarande en möjlighet till fortsatt nedåtgående rörelse denna vecka.

Med minskningen av den veckovisa kapacitetsutnyttjandet av inhemsk styren har den veckovisa produktionen av inhemsk styren minskat synkront, och fabrikslagret har också varit på en låg nivå de senaste åren. Även om efterfrågan i slutskedet inte är god, har uppstarten av styrenfabriken minskat synkront. Kontraktet är relativt normalt och det verkar som att försäljnings- och lagertrycket inte är mycket, vilket ger styrenpriserna en del av stödet.

Förutom att styren i sig minskar utbudssidan av varorna, är den starka ökningen av råvarorna ren bensen i styren som nådde en högsta punkt under året en stor merit. Juni före och efter den östkinesiska ren bensen fortsätter att öka, och den 7 juni stängde spotpriset för ren bensen i östkina till 9 990 yuan/ton, vilket också är årets höjdpunkt hittills.

Trenddiagram för marknadspriset för ren bensen i östra Kina

På grund av den högsäsong som reser i USA har nyligen lokal toluen använts i bensinkomponenten istället för i disproportioneringsenheten, och produktionen av ren bensen minskade. Etylbensen och isopropylbensen kan också användas i bensinkomponenter, och förbrukningen av ren bensen ökade, vilket innebär att priset på ren bensen i USA steg kraftigt under stöd av både utbud och efterfrågan. Överlappningen med det inhemska hamnlagret fortsätter att vara lågt och faller till 48 000 ton, på grund av importkostnader, vilket förväntas bibehålla en låg nivå av kortsiktiga svängningar i hamnlagret i Jiangnei.

Trots att de inhemska anordningarna för ren bensen startats om en efter en fortsätter nedströmsproduktionen att minska. Men på grund av det höga priset på valutahandelsföretag förväntas leverans av ren bensen vara fortfarande begränsad. Det finns fortfarande handlare som aktivt köper upp den, vilket drar iväg priserna på ren bensen i östra Kina.

Sammanfattningsvis, starkt kostnadsstöd, i kombination med översynen av styrenfabriken orsakad av minskat utbud, en blandning av bra styren, steg till en högsta punkt under året, men efterfrågan nedströms för att följa upp är inte optimistisk, vilket hämmar styrenets spårning av kostnadssidans uppåtgående trend. Utöver behovet av att fokusera på återgången av styrenvinster, kommer icke-integrerade enheter att återuppta produktionen och enhetsbyten.

Publiceringstid: 8 juni 2022