I september 2023 steg fenolmarknadspriset kraftigt, drivet av de stigande råoljepriserna och den starka kostnadssidan. Trots prisökningen har efterfrågan i nedströmssegmentet inte ökat synkront, vilket kan ha en viss återhållande effekt på marknaden. Marknaden är dock fortsatt optimistisk om fenolens framtidsutsikter och tror att kortsiktiga fluktuationer inte kommer att förändra den övergripande uppåtgående trenden.

Den här artikeln kommer att analysera den senaste utvecklingen på denna marknad, inklusive pristrender, transaktionsstatus, utbuds- och efterfrågesituation och framtidsutsikter.

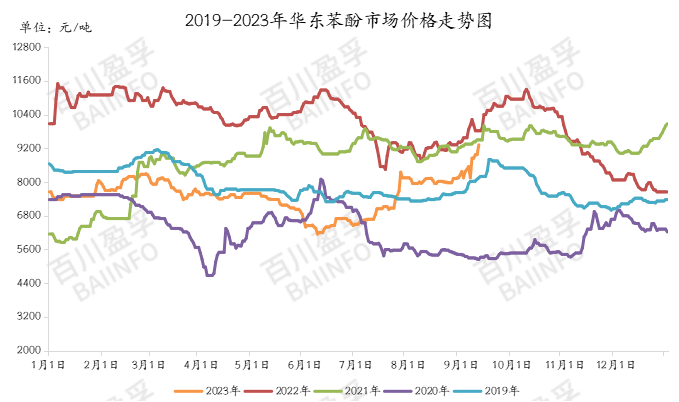

1. Fenolpriserna når en ny rekordnivå

Den 11 september 2023 hade marknadspriset för fenol nått 9335 yuan per ton, en ökning med 5,35 % jämfört med föregående arbetsdag, och marknadspriset har nått en ny topp för innevarande år. Denna uppåtgående trend har väckt stor uppmärksamhet då marknadspriserna har återgått till nivåer över genomsnittet för samma period från 2018 till 2022.

2. Starkt stöd på kostnadssidan

Prisökningen på fenolmarknaden tillskrivs flera faktorer. För det första ger den kontinuerliga ökningen av råoljepriserna stöd för marknadspriset för ren bensen uppströms, eftersom produktionen av fenol är nära relaterad till råoljepriserna. Höga kostnader har en stark styrande effekt på fenolmarknaden, och den starka kostnadsökningen är en viktig drivande faktor för prisökningar.

Den starka kostnadssidan har drivit upp marknadspriset på fenol. Fenolfabriken i Shandong-regionen är först med att tillkännage en prisökning på 200 yuan/ton, med ett fabrikspris på 9200 yuan/ton (inklusive moms). Tätt efter höjde även lasthållare i East China utgående pris till 9300–9350 yuan/ton (inklusive moms). Vid middagstid tillkännagav East China Petrochemical Company återigen en höjning av listpriset med 400 yuan/ton, medan fabrikspriset ligger kvar på 9200 yuan/ton (inklusive moms). Trots prisökningen på morgonen var den faktiska transaktionen på eftermiddagen relativt svag, med ett transaktionsprisintervall koncentrerat mellan 9200 och 9250 yuan/ton (inklusive moms).

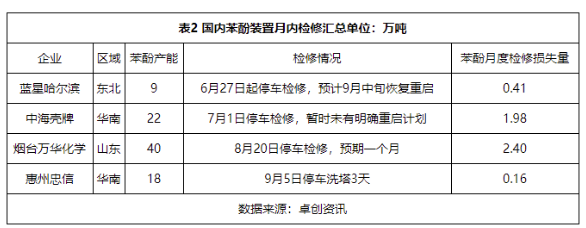

3. Begränsade förändringar på utbudssidan

Enligt spårningsberäkningen för den nuvarande inhemska fenolketonanläggningen förväntas den inhemska fenolproduktionen i september vara cirka 355 400 ton, vilket förväntas minska med 1,69 % jämfört med föregående månad. Med tanke på att den naturliga dagen i augusti kommer att vara en dag längre än i september, är förändringen i det inhemska utbudet totalt sett begränsad. Operatörernas huvudfokus kommer att ligga på förändringar i hamnens lager.

4. Vinst på efterfrågesidan utmanas

Förra veckan återupptog och köpte stora köpare av bisfenol A och fenolhartser marknaden, och förra fredagen ökade produktionskapaciteten för fenolketoner genom inköp av testmaterial. Fenolpriserna steg kraftigt, men nedströms följde inte helt uppgången. En bisfenol A-anläggning på 240 000 ton i Zhejiang-regionen har återupptagits under helgen, och underhållet i augusti av bisfenol A-anläggningen på 150 000 ton i Nantong har i princip återupptagit normal produktionsbelastning. Marknadspriset för bisfenol A ligger kvar på en noterad nivå på 11 750–11 800 yuan/ton. Mitt i den starka prisökningen på fenol och aceton har bisfenol A-industrins vinster svalts upp av ökningen av fenolpriserna.

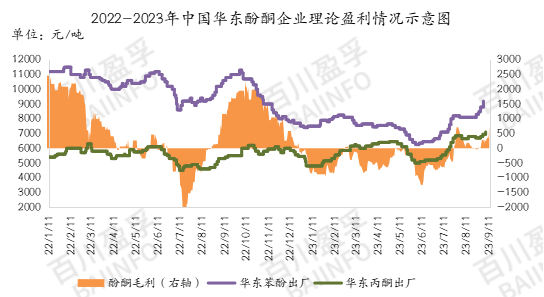

5. Lönsamhet för fenolketonfabriken

Lönsamheten för fenolketonfabriken har förbättrats denna vecka. På grund av de relativt stabila priserna på ren bensen och propen är kostnaden oförändrad och försäljningspriset har ökat. Vinsten per ton fenolketonprodukter är så hög som 738 yuan.

6. Framtidsutsikter

Marknaden är fortsatt optimistisk när det gäller fenol i framtiden. Även om det kan ske konsolidering och korrigering på kort sikt är den övergripande trenden fortfarande uppåtgående. Marknadens fokus inkluderar effekterna av Hangzhou Asian Games på transporten av fenol på marknaden, samt när vågen av lagerhållning kommer att anlända före den 11:e helgdagen. Det förväntas att fraktpriset för fenol i East China Port kommer att ligga mellan 9200-9650 yuan/ton denna vecka.

Publiceringstid: 12 september 2023