Sedan augusti har det inhemska priset på ättiksyra kontinuerligt stigit, med ett genomsnittligt marknadspris på 2877 yuan/ton i början av månaden, vilket har stigit till 3745 yuan/ton, en ökning med 30,17 % jämfört med föregående månad. Den kontinuerliga veckovisa prisökningen har återigen ökat vinsten på ättiksyra. Det uppskattas att den genomsnittliga bruttovinsten för ättiksyra den 21 augusti var cirka 1070 yuan/ton. Detta genombrott i "tusen yuan vinst" har också väckt tvivel på marknaden om de höga prisernas hållbarhet.

Den traditionella lågsäsongen i nedströmssegmentet i juli och augusti hade inte någon betydande negativ inverkan på marknaden. Tvärtom spelade utbudsfaktorer en roll i att underblåsa situationen och omvandlade den ursprungligen kostnadsdominerade marknaden för ättiksyra till ett utbuds- och efterfrågedominerat mönster.

Driftstakten för ättiksyraanläggningar har minskat, vilket gynnar marknaden.

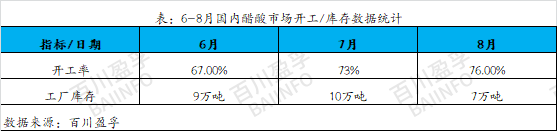

Sedan juni har den interna utrustningen för ättiksyra planerats för underhåll, vilket resulterat i en minskning av driftstakten till minst 67 %. Produktionskapaciteten för denna underhållsutrustning är relativt stor, och underhållstiden är också lång. Lagret för varje företag fortsätter att minska, och den totala lagernivån är på en låg nivå. Ursprungligen trodde man att underhållsutrustningen gradvis skulle återhämta sig i juli, men återhämtningsframstegen för den vanliga utrustningen har ännu inte nått ett fullt operativt tillstånd, med kontinuerliga växlingar mellan start och stopp, vilket resulterar i begränsningar av långsiktiga varor som inte kunde säljas i kvantitet i juni igen i juli, och marknadslagret fortsätter att vara lågt.

Med augusti månads ankomst återhämtar sig den vanliga utrustningen för preliminärt underhåll gradvis. Den brännande värmen har dock orsakat frekventa utrustningsfel från andra tillverkare, och underhålls- och felsituationer har uppstått på ett koncentrerat sätt. På grund av dessa skäl har driftshastigheten för ättiksyra ännu inte nått en hög nivå. Efter ackumuleringen av underhåll under de första två månaderna uppstod det en brist på varor på marknaden, vilket ledde till översålda situationer bland olika företag i augusti. Marknadens spotutbud var extremt begränsat, och priserna steg också till sin topp. Av denna situation kan man se att bristen på spotutbud i augusti inte orsakades av kortsiktig spekulation, utan snarare ett resultat av långsiktig ackumulering. Från juni till juli kontrollerade olika företag effektivt utbudssidan genom underhåll och felsökning, vilket upprätthöll ett relativt stabilt lager av ättiksyra. Man kan säga att detta gav gynnsamma förutsättningar för ökningen av ättiksyrapriserna i augusti.

2. Efterfrågan i nedströmssegmentet förbättras, vilket bidrar till att marknaden för ättiksyra stiger

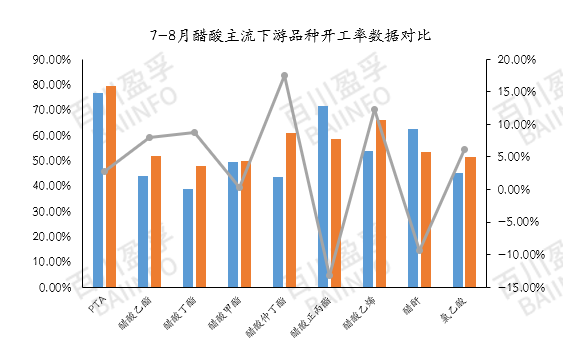

I augusti var den genomsnittliga driftshastigheten för mainstream-ättiksyra nedströms cirka 58 %, en ökning med cirka 3,67 % jämfört med juli. Detta indikerar en liten förbättring av den inhemska efterfrågan nedströms. Även om den månatliga genomsnittliga driftshastigheten ännu inte har överstigit 60 %, har återupptagandet av produktionen av vissa produkter och utrustning haft en viss positiv inverkan på den regionala marknaden. Till exempel ökade den genomsnittliga driftshastigheten för vinylacetat med 18,61 % i augusti. Omstarten av apparater denna månad var huvudsakligen koncentrerad till den nordvästra regionen, vilket resulterade i begränsad tillgång och en stark atmosfär av prisökningar i regionen. Samtidigt är driftshastigheten för PTA nära 80 %. Även om PTA har en liten inverkan på priset på ättiksyra, återspeglar dess driftshastighet direkt mängden ättiksyra som används. Som den viktigaste nedströmsmarknaden i östra Kina har PTA:s driftshastighet också haft en positiv inverkan på ättiksyramarknaden.

Eftermarknadsanalys

Tillverkarunderhåll: För närvarande hålls lagret hos olika företag på en relativt låg nivå, och marknaden står inför ett begränsat utbud. Företag är mycket känsliga för lagerförändringar, och när lagret väl ackumulerats kan det uppstå ytterligare en situation med funktionsfel och produktionsstopp. Innan lagret ackumulerats förblir utbudssidan relativt stabil, och en liten "strategisk justering" kan ha en positiv effekt på marknaden igen. Det förväntas att det runt den 25 augusti kommer att finnas underhållsplaner för de viktigaste enheterna i Anhui-regionen, vilka kan överlappa med den kortsiktiga underhållstiden för Nanjing-enheten, medan det för närvarande inte finns några regelbundna underhållsplaner som tillkännagivits i andra regioner. I denna situation är det ännu viktigare att noggrant övervaka variationerna i lagret hos varje företag och risken för plötsliga enhetsfel.

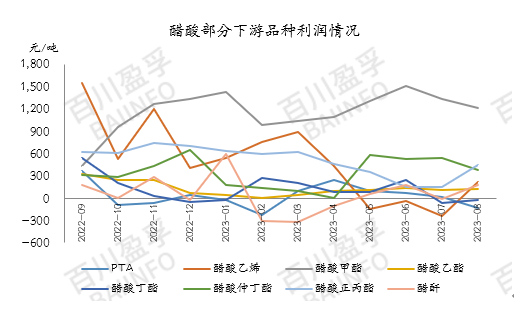

Efterfrågan i nedströmskedjan: För närvarande är lagret av ättiksyra i uppströmskedjan fortfarande kontrollerbart, och fabriker i nedströmskedjan upprätthåller tillfälligt produktionen genom kortfristiga långtidskontrakt. Den snabba ökningen av priserna på ättiksyra i uppströmskedjan gör det dock svårt för prissättningen på produkter i nedströmskedjan att fullt ut överföras till slutmarknadens efterfrågan. Vissa större nedströmsindustrier står inför vinstpress. För närvarande är vinsterna för andra produkter, med undantag för metylacetat och n-propylester, nästan i nivå med kostnadslinjen bland de viktigaste nedströmsprodukterna av ättiksyra. Vinsterna för vinylacetat (framställt med kalciumkarbidmetoden), PTA och butylacetat visar till och med ett inverterat fenomen. Därför har ett fåtal företag vidtagit åtgärder för att minska sin börda eller stoppa produktionen.

Nedströmsindustrier tittar också på om priserna kan återspeglas i slutvinsterna. Om vinsterna för nedströmsprodukter minskar medan priset på ättiksyra förblir högt, förväntas det att nedströmsproduktionen kan fortsätta att minska för att balansera vinstsituationen.

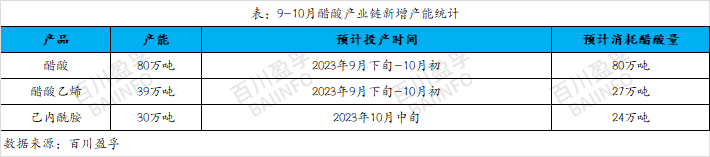

Ny produktionskapacitet: Det förväntas att det i slutet av september och början av oktober kommer att finnas ett stort antal nya produktionsenheter för vinylacetat, totalt cirka 390 000 ton ny produktionskapacitet, och den förväntas förbruka cirka 270 000 ton ättiksyra. Samtidigt förväntas den nya produktionskapaciteten för kaprolaktam nå 300 000 ton, vilket kommer att förbruka cirka 240 000 ton ättiksyra. Det är för närvarande känt att den nedströmsutrustning som förväntas tas i drift kan komma att starta extern produktion av ättiksyra i mitten av september. Med tanke på det nuvarande begränsade utbudet på ättiksyramarknaden är produktionen av denna nya utrustning oundvikligen att ge ett positivt stöd för ättiksyramarknaden återigen.

På kort sikt upprätthåller priset på ättiksyra en hög fluktuationstrend, men den kraftiga ökningen av ättiksyrapriserna förra veckan orsakade ökat motstånd från tillverkare i nedströmskedjan, vilket ledde till en gradvis minskning av bördan och en minskad köpentusiasm. För närvarande finns det en del övervärderade "skum" på ättiksyramarknaden, så priset kan falla något. Beträffande marknadssituationen i september är det fortfarande nödvändigt att noggrant övervaka produktionstiden för den nya produktionskapaciteten för ättiksyra. För närvarande är lagret av ättiksyra lågt och kan bibehållas till början av september. Om den nya produktionskapaciteten inte tas i drift som planerat före slutet av september, kan ny produktionskapacitet i nedströmskedjan komma att anskaffas för ättiksyra i förväg. Därför är vi fortsatt optimistiska om marknadstrenden i september och behöver hålla ett öga på de specifika trenderna på uppströms- och nedströmsmarknaderna och noggrant övervaka förändringarna på marknaden i realtid.

Publiceringstid: 22 augusti 2023