1.Marknadsöversikt: PTA-priserna satte en ny bottennivå i augusti

I augusti upplevde PTA-marknaden en betydande nedgång i omfattning, med priser som nådde en ny bottennivå för 2024. Denna trend tillskrivs främst den betydande ackumuleringen av PTA-lager under innevarande månad, samt svårigheten att effektivt lindra problemet med lagerförsämring i avsaknad av storskaliga utrustningsstopp och produktionsminskningar. Samtidigt har nedgången på den internationella råoljemarknaden misslyckats med att ge effektivt kostnadsstöd för PTA, vilket ytterligare förvärrar dess nedåtgående prispress.

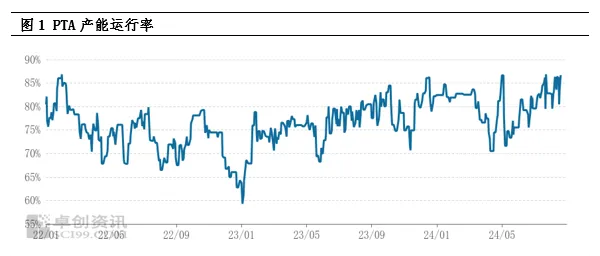

2.Analys av utbudssidan: Hög produktionskapacitet igång, lagret når nya rekord

För närvarande ligger PTA:s produktionskapacitet på en hög nivå och utbudet av varor är extremt rikligt. Sedan 2024 har PTA:s månatliga produktion ökat avsevärt jämfört med samma period förra året och förväntas nå en historiskt hög nivå. Denna höga produktion ledde direkt till en ny topp i PTA:s sociala lager, vilket blev en nyckelfaktor för att pressa spotpriserna. Även om den höga driftstakten inom polyesterindustrin nedströms i viss mån har bromsat ackumuleringen av PTA-lager, är situationen med överutbud svår att vända utan centraliserat underhåll och produktionsminskning av storskaliga PTA-anläggningar, och marknaden har en pessimistisk inställning till PTA:s framtida trend.

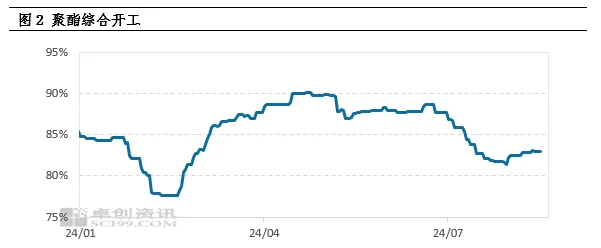

3.Analys av efterfrågesidan: Efterfrågan understiger förväntningarna, polyesterproduktionen startar på låg nivå

Den svaga efterfrågesidan är en annan viktig orsak till nedgången i PTA-priserna. Den kontinuerliga ökningen av polymerisationskostnaderna i det tidiga skedet har lett till en minskning av vinsterna för polyesterprodukter, vilket tvingar vissa polyesterfabriker att anta en strategi att minska produktionen och höja priserna. Denna kedjereaktion har lett till en kontinuerlig minskning av polyesterproduktionstakten, och i augusti anslöt sig de flesta polyesterfabriker till att minska produktionen, vilket resulterade i en betydande minskning av PTA-efterfrågan. Polyesterfabrikernas låga villighet att ta emot varor beror främst på förbrukning av lager och långsiktiga kontraktskällor, vilket ytterligare förvärrar obalansen mellan utbud och efterfrågan för PTA.

4.Lagertryck och marknadsförväntningar

Baserat på den nuvarande utbuds- och efterfrågesituationen förväntas PTA-produktionen ackumuleras till cirka 300 000 ton i augusti, vilket resulterar i en kraftig prisnedgång. Framöver är utbudstrycket på PTA-marknaden fortsatt enormt, främst på grund av begränsade centraliserade underhållsanläggningar och det faktum att de flesta stora anläggningar har slutfört underhåll inom året. Det förväntas att den månatliga PTA-produktionen kommer att ligga kvar på en hög nivå på över 6 miljoner ton per månad i framtiden. Även om polyesterproduktionen nedströms börjar återhämta sig, kommer det att vara svårt att helt upprätthålla en sådan hög produktion, och utbudstrycket kommer att fortsätta att finnas.

5.Koststöd och svagt svängningsmönster

Trots många negativa faktorer på marknaden ger den internationella råoljemarknaden fortfarande ett visst kostnadsstöd för PTA. På makronivå har oron för en global ekonomisk recession lett till en allmän nedgång i råvarupriserna, men de stigande förväntningarna på räntesänkningar har gett marknaden en viss värme. På utbudssidan fortsätter osäkerheten kring geopolitiska risker och OPEC+:s produktionsminskningspolitik att påverka oljemarknaden. På efterfrågesidan kvarstår förväntningarna på lagerminskningar av råolja. Under den kombinerade effekten av dessa faktorer presenterar oljemarknaden en situation med blandade långa och korta positioner, med PTA-bearbetningsavgifter som fluktuerar mellan 300-400 yuan/ton. Trots det enorma utbudstrycket kan kostnadsstödet för internationell råolja därför fortfarande leda till ett svagt och volatilt mönster på PTA-marknaden.

6.Slutsats och framtidsutsikter

Sammanfattningsvis kommer PTA-marknaden att möta betydande utbudstryck i framtiden, och den svaga efterfrågesidan kommer att ytterligare förvärra marknadens pessimistiska stämning. Den internationella råoljans kostnadsstödjande roll kan dock inte ignoreras, vilket i viss mån kan bromsa nedgången i PTA-priserna. Därför förväntas det att PTA-marknaden kommer att gå in i en period av svag volatilitet.

Publiceringstid: 26 augusti 2024