Under första halvåret 2022 steg de inhemska marknadspriserna för propen något jämfört med föregående år, där höga kostnader var den främsta faktorn som stödde propenpriserna. Den fortsatta frigörelsen av ny produktionskapacitet ledde dock till ökat tryck på utbudet på marknaden, men även till stigande propenpriser. Under första halvåret har den totala lönsamheten för propenindustrin minskat. Under andra halvåret kan trycket på kostnadssidan minska något, medan utbuds- och efterfrågesidan förväntas öka effekten av propenpriserna under andra halvåret. Den genomsnittliga prisnivån kanske inte är lika hög som under första halvåret.

De viktigaste faktorerna som påverkar den inhemska propenmarknaden under första halvåret 2022 är följande.

1. betydande kostnadsökningar jämfört med föregående år, vilket utgör ett gynnsamt stöd för propenpriserna.

2. en stigande total utbudstrend, vilket hämmar prisökningarna på propen.

3. Ökad efterfrågan men krympande vinster i nedströmsledet, relativt begränsad ökning av propenpriserna.

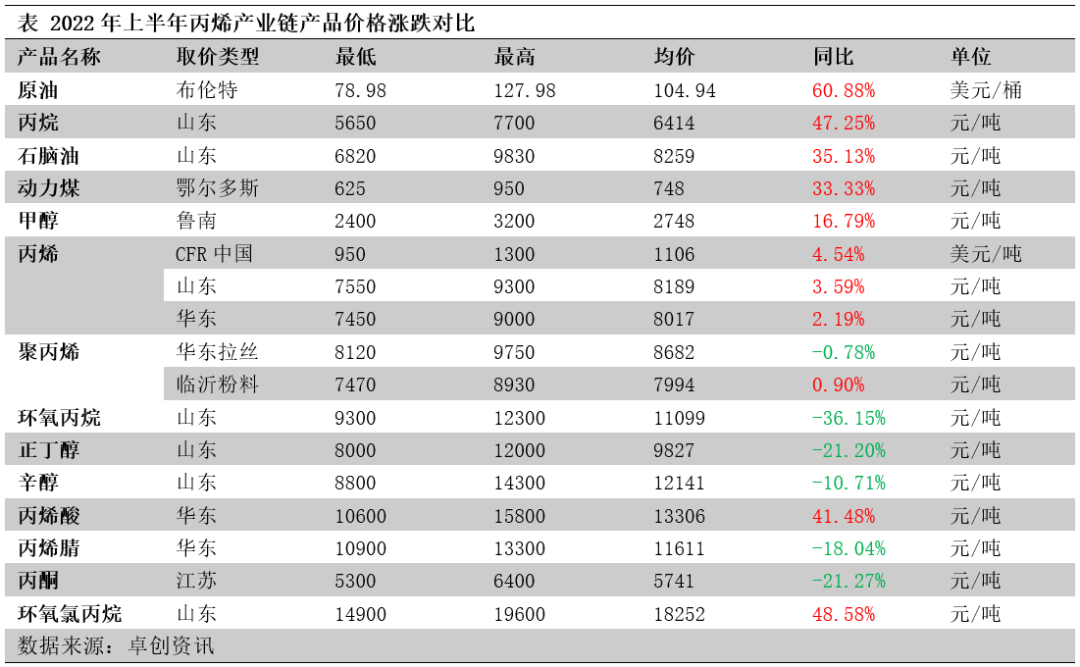

Propenråvaror ökar mer än nedströmsprodukter, industrikedjans lönsamhet minskar

Under första halvåret 2022 ökade produktpriserna inom propenindustrin i fallande ordning, från råvaror till nedströmsprodukter. Som framgår av tabellen nedan steg priset på råolja och propan som de viktigaste råvarorna för propen avsevärt under första halvåret, särskilt oljepriserna steg med 60,88 % jämfört med föregående år, vilket ledde till en betydande ökning av propenproduktionskostnaderna. Jämfört med råvaror steg de inhemska propenpriserna med mindre än 4 % jämfört med föregående år, och propenindustrin gick med betydande förluster. Priserna på nedströmsderivat för propen sjönk jämfört med föregående år, främst propylenoxid, butylalkohol, akrylnitril och aceton sjönk mer markant. Lönsamheten för nedströmsderivat för propen minskade generellt under första halvåret på grund av kombinationen av stigande råvarupriser och fallande priser på själva produkterna.

Propylenkostnaderna steg avsevärt jämfört med föregående år, vilket gav ett positivt stöd för propylenpriserna.

Kostnaderna steg avsevärt, och de flesta processer gick med förlust. Lönsamheten för propenindustrin under 2022 var dålig under första halvåret, med propenkostnader för olika processer som steg i olika takt jämfört med föregående år, med 15–45 %, vilket indikerar en betydande ökning av råvarupriserna. Även om tyngdpunkten för propenpriserna också ökade, var ökningstakten mindre än 4 %. Som ett resultat minskade vinsten för olika propenprocesser avsevärt jämfört med föregående år, med 60–262 %. Förutom kolbaserad propen, som var något lönsam, gick resten av propenprocesserna med betydande förlust.

Den totala propenutbudet ökar, vilket drar upp propenpriserna.

Ny kapacitet fortsätter att frigöras, med samtidig tillväxt av produktionskapaciteten. 2021 H1 inkluderar den andra fasen av Zhenhai Refinery, Lihua Yi, Qi Xiang, Xinyue, Xinjiang Hengyou, Srbang, Anqing Tai Hengfa, Xintai, Tianjin Bohua, etc. Ett antal propenanläggningar har tagits i drift. Den nya kapaciteten är huvudsakligen distribuerad i Shandong och östra Kina, med en liten mängd distribution i nordvästra, norra och centrala Kina. Produktionsprocessen för ny kapacitet är huvudsakligen PDH, individuell krackning, katalytisk krackning, MTO och MTP-produktionsprocesser finns också. 3,58 miljoner ton ny inhemsk propenkapacitet tillkom under första halvåret 2022, och den totala inhemska propenkapaciteten ökade till 53,58 miljoner ton. Frigörandet av ny propenkapacitet ledde till en ökning av produktionen, med en total inhemsk propenproduktion på 22,4 miljoner ton under H1 2022, en ökning med 5,81 % jämfört med samma period 2021.

Genomsnittspriset på importen steg jämfört med föregående år och importvolymen minskade avsevärt. Det genomsnittliga importpriset under första halvåret 2022 steg jämfört med föregående år, och arbitragemöjligheterna för importerade varor var begränsade. I synnerhet var den inhemska propenimporten i april 2022 endast 54 600 ton, vilket är en rekordlåg nivå på de senaste 14 åren. Den totala propenimporten under första halvåret 2022 förväntas bli 965 500 ton, en minskning med 22,46 % jämfört med samma period 2021. I takt med att den inhemska propenutbudet fortsätter att öka minskar importmarknadsandelen ytterligare, i linje med marknadens förväntningar.

Efterfrågan på propylen ökar men vinsterna i nedströmsindustrin minskar, relativt begränsad ökning av propylenpriserna

Propylenförbrukningen ökade jämfört med föregående år med frigörandet av ny nedströmskapacitet. Under första halvåret 2022 togs ett antal nedströmsenheter i drift, inklusive Lianhong New Materials, polypropenanläggningen Weifang Shu Skin Kang, Lijin Refinery, akrylnitrilanläggningen Tianchen Qixiang, propylenoxidanläggningen Zhenhai II, propylenoxidanläggningen Tianjin Bohua och acetonanläggningen ZPCC, vilket drev tillväxten av propenförbrukningen. Ny nedströmskapacitet är också koncentrerad till Shandong och östra Kina, med en liten mängd distribution i norra Kina. 23,74 miljoner ton inhemsk propennedströmsförbrukning under första halvåret 2022, en ökning med 7,03 % jämfört med samma period 2021.

Inhemska företag exporterar aktivt, och propenexportvolymen ökade år efter år. Med den snabba expansionen av den inhemska propenproduktionskapaciteten och den betydande ökningen av konkurrenstrycket på marknaden söker vissa etablerade anläggningar aktivt exportmöjligheter, i kombination med uppkomsten av arbitrageutrymme har propenexportvolymen ökat avsevärt år efter år.

Vinsten för produkter i nedströmsproduktionen minskar, och förmågan att acceptera råvarupriser minskar. Under första halvåret 2022 steg råvarupriserna, medan priserna på derivat i nedströmsproduktionen för propen minskade, främst medan lönsamheten för propylenprodukter i nedströmsproduktionen generellt minskade. Bland dessa är lönsamheten för butanol och akrylsyra relativt stabil, och lönsamheten för propylenmetoden ECH förbättrades. Vinsterna för polypropenpulver, akrylnitril, fenolketon och propylenoxid minskade dock avsevärt, och den huvudsakliga nedströmsproduktionen av polypropen drabbades av långsiktiga förluster. Propenanläggningarnas acceptans av råvarupriser minskade och deras köpkraft var låg, vilket i viss mån påverkade efterfrågan på propylen.

Propylenpriserna under andra halvåret förväntas stiga och sedan falla, med genomsnittliga prisnivåer som inte är lika höga som under första halvåret.

På kostnadssidan kommer råvarupriserna sannolikt att falla under andra halvåret, och kostnadsstödet för propen kan försvagas något.

På utbudssidan var importen relativt låg under första halvåret och förväntas öka något under andra halvåret i takt med att importen gradvis återhämtar sig. Under andra halvåret finns det fortfarande några nya planer på inhemsk produktionskapacitet att ta i bruk, propenleveransvolymen fortsätter att öka, utbudstrycket på marknaden minskar inte och effekten på utbudssidan är fortfarande stark.

Efterfrågesidan, de huvudsakliga intäkterna från polypropen nedströms och uppstartsstatus är fortfarande den viktigaste faktorn som påverkar efterfrågan på propen, medan efterfrågan från andra kemikalier nedströms förväntas vara relativt stabil. Det nedåtgående trycket kan öka i november och december.

Sammantaget kommer priset på propen under andra halvåret sannolikt att stiga och sedan falla, och den genomsnittliga pristyngdpunkten kanske inte är lika hög som under första halvåret. Den genomsnittliga pristyngdpunkten för propenmarknaden i Shandong under andra halvåret förväntas ligga på 7700–7800 yuan/ton, med ett prisintervall på 7000–8300 yuan/ton.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 18 juli 2022