Inför maj fortsatte polypropenpriset att minska i april och fortsatte att minska, främst av följande skäl: för det första stängdes eller minskade produktionen i nedströmsfabriker under första maj-helgen, vilket resulterade i en betydande minskning av den totala efterfrågan, vilket ledde till lageruppbyggnad i uppströms produktionsföretag och en långsam lagerminskning. För det andra har den kontinuerliga nedgången i råoljepriserna under helgerna försvagat kostnadsstödet för polypropen och har också haft en betydande inverkan på branschens operativa inställning. Dessutom drog den svaga utvecklingen av PP-terminer före och efter festivalen ner priset och inställningen på spotmarknaden.

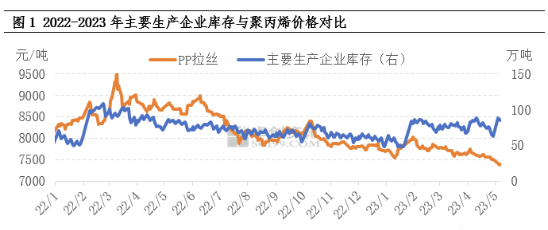

Långsam lagerminskning på grund av svagt utbud och efterfrågan

Lager är en relativt intuitiv indikator som återspeglar de omfattande förändringarna i utbud och efterfrågan. Före helgen var underhållet av PP-enheter relativt koncentrerat, och spotutbudet på front-end-marknaden minskade i motsvarande grad. Med nedströmsfabriker som precis behövde upphandling, uppstod vändpunkten för uppströmsproduktionsföretag som gick till lager inom en kort tidsperiod. På grund av den otillfredsställande substantella förbrukningen av nedströmsterminaler var dock omfattningen av uppströmsföretag som gick till lager relativt begränsad. Därefter, under helgen, stängde nedströmsfabriker ner för helgdagar eller minskade sin efterfrågan, vilket ledde till en ytterligare minskning av efterfrågan. Efter helgen återvände stora produktionsföretag med en betydande ackumulering av PP-lager. Samtidigt, i kombination med effekten av det kraftiga fallet i råoljepriserna under helgperioden, skedde ingen signifikant förbättring av marknadshandelsstämningen efter helgen. Nedströmsfabriker hade låg produktionsentusiasm, och de antingen väntade eller valde att följa upp med måtta, vilket resulterade i begränsad total handelsvolym. Under visst tryck från PP-lagerackumulering och lagerminskning har företagspriserna gradvis minskat.

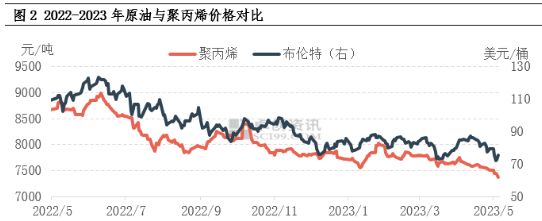

Kontinuerlig nedgång i oljepriserna försvagar stödet för kostnader och mentalitet

Under första maj-helgen upplevde den internationella råoljemarknaden som helhet en kraftig nedgång. Å ena sidan störde Bank of America-incidenten återigen riskfyllda tillgångar, där råolja föll mest markant på råvarumarknaden. Å andra sidan höjde Federal Reserve räntorna med 25 punkter som planerat, och marknaden är återigen oroad över risken för ekonomisk recession. Därför, med bankincidenten som utlösare, under makrotrycket av räntehöjningar, har råoljan i princip återtagit den uppåtgående dynamik som Saudiarabiens proaktiva produktionsminskning i ett tidigt skede medförde. Vid stängning den 5 maj låg WTI på 71,34 dollar per fat i juni 2023, en minskning med 4,24 % jämfört med den sista handelsdagen före helgen. Brent låg på 75,3 dollar per fat i juli 2023, en minskning med 5,33 % jämfört med den sista handelsdagen före helgen. Den kontinuerliga nedgången i oljepriserna har försvagat stödet för polypropenkostnaderna, men har utan tvekan en mer betydande inverkan på marknadssentimentet, vilket leder till en nedåtgående trend i marknadsnoteringarna.

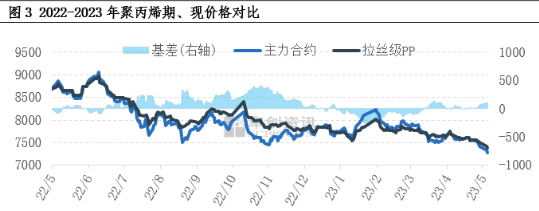

Svag nedåtgående trend för terminskontrakt dämpar spotpriser och attityder

Under senare år har polypropens finansiella egenskaper kontinuerligt stärkts, och terminsmarknaden är också en av de viktiga faktorer som påverkar spotmarknaden för polypropen. Terminsmarknaden fluktuerar lägre och är starkt korrelerad med bildandet av spotpriser. När det gäller bas har den senaste basen varit positiv, och basen har gradvis stärkts före och efter helgerna. Som visas i figuren är nedgången i terminer större än för spotvaror, och marknadens baisseartade förväntningar är fortsatt starka.

När det gäller den framtida marknaden är utbuds- och efterfrågefundamenten fortfarande en nyckelfaktor som påverkar marknadens riktning. I maj finns det fortfarande flera PP-enheter som planeras att stängas av för underhåll, vilket kan minska trycket på utbudssidan i viss mån. Den förväntade förbättringen av efterfrågan nedströms är dock begränsad. Enligt vissa branschkännare är råvarulagret i nedströmsfabriker inte högt, men det finns en stor lageruppbyggnad i produkternas tidiga skede, så huvudfokus ligger på att minska lagren. Produktionsentusiasmen hos nedströmsterminalfabriker är inte hög, och de är försiktiga med att följa upp råvaruhandeln, så den låga efterfrågan nedströms leder direkt till begränsade effekter på efterfrågeöverföring i industrikedjan. Baserat på ovanstående analys förväntas det att polypropenmarknaden kommer att fortsätta att uppleva svag konsolidering på kort sikt. Det utesluts inte att stegvis positiva nyheter kommer att höja priserna något, men det finns ett betydande uppåtgående motstånd.

Publiceringstid: 10 maj 2023