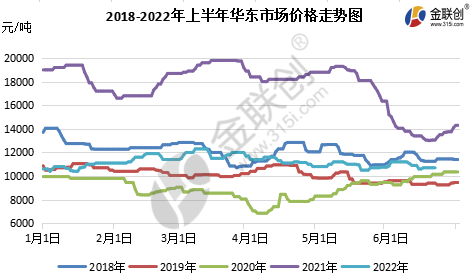

Under första halvåret 2022, den inhemskapropylenoxidMarknadspriset var huvudsakligen lågt, upp och ner oftare, med ett oscillationsintervall på 10200-12400 yuan/ton, skillnaden mellan högsta och lägsta priser var 2200 yuan/ton. Det lägsta priset dök upp i början av januari på Shandong-marknaden, och det högsta priset dök upp i mitten av mars på östkinesiska marknader. Det lägsta priset i januari berodde på: den traditionella industrins lågsäsong i januari, i kombination med vårfestivalen som närmar sig, är efterfrågan nedströms dålig, medan den andra fasen av Wanhua och Zhenhai har tagit i drift ny produktionskapacitet, utbudet ökar, negativt moln, och marknadens tyngdpunkt fortsätter att minska. Det högsta priset i mars berodde på: Zhenhai en period, Shandong Sanyue, Xinyue, Hangjin och andra översynsvaror, utbudsminskning, nedströms också måttlig påfyllning, handel Under förbättringen steg marknadens tyngdpunkt, det högsta priset under första halvåret. Något nedbrutet under första halvåret.

Datakälla: Goldlink

Ny produktionskapacitet, den traditionella industrin lågsäsong, marknaden är svag, norr och söder ofta inverterade

Under första halvan av januari, trögheten i slutet av december förra året, sjönk priserna en gång till 10 200 yuan/ton av det lägsta priset under första halvåret, följt av föroreningar i Shandong för att minska den negativa effekten och Jishen för att minska underhållet. Utbudet av god cyklopropan bottnade, men omfattningen är begränsad. Uppföljningen av Zhenhai II:s jämna produktion, i kombination med koncentrationen av importerad cyklopropan till hamnen, gör att utbudet av rikligt med cyklopropan är mer pessimistiskt, cyklopropan är återigen under press, men på grund av råvaror som flytande klor och propen. Men på grund av de höga råvarupriserna är flytande klor och propen starka, och kloranolprocessens vinstkostnadsinversion började under vissa fabriker begränsa produktionen för att skydda priserna. Nedströms även låg under vårfestivalen före påfyllning, den positiva atmosfären på fältet värmdes upp, priserna återhämtade sig. Även om Quan-raffinaderiet startade om framgångsrikt i slutet av februari, var utbudet stort i februari, fabrikslagret lågt och den långsamma ackumuleringen, vilket ledde till ett dödläge på marknaden i slutet av januari.

Under första hälften av februari, i samband med det månanska nyåret, höll fabrikerna låga lagernivåer inför det nya året. Shi Da, Huatai och Sanyue minskade den negativa driften och marknaden höll tillfälligt stabil drift. Efter festivalen förbättrades logistik och transporter, vilket överlappade med att kostnadsstödet blev starkt. Ring C efter festivalen inledde "öppen dörr". Nedströms var blygsam strax efter påfyllning, återgick till lageruppsamling och avvaktade driften. I mitten av månaden hölls lagret kort stabilt. Under andra hälften av månaden steg råvarorna propen och flytande klor i Shandong, och nedströms drabbades också av panik och följde upp under den internationella marginella politiska konflikten. Men på grund av den dåliga terminalen var hållbarheten begränsad. Endast den norra marknaden återhämtade sig med 100 yuan/ton, men lagertrycket överfördes smidigt.

I mars steg och föll marknaden för epoxipropan ofta, med en M-formad trend och ett smalt svängningsområde. Under första hälften av mars stoppades den första fasen av Zhenhai-anläggningen helt, och Shandong Sanyue, Xinyue och Hangjin Technology minskade sina negativa effekter.

Epidemisk uppblomstring i flera punkter, som påverkade efterfrågan och logistik, drabbade industrikedjans integritet hårt.

I mitten av mars, trots att det planerade parkeringsunderhållet i Shandong Jinling, men utbrottet av epidemin på flera punkter, särskilt i Shandong polyetersamlingsplatsen Zibo, föll, förvärrade den redan svaga driften av cyklisk propen. Även om ett antal cykliska propenfabriker i Shandong för att minska enhetens negativa drift, fortsätter efterfrågan att vara svag, tyngdpunkten sjunker, följt av ett starkt tryck på råvarukostnaderna. I slutet av månaden blev råvarorna svaga igen, och kostnaden och efterfrågan på cyklopropan sjönk återigen under det dubbelt negativa.

Under Qingmingfestivalen i april steg kostnadstrycket brant och fabriken höjde fabrikspriset. Samtidigt, när en del av logistiken återupptogs efter festivalen, nådde cyklopropan botten och återhämtade sig. Återhämtningen var dock begränsad på grund av terminalens svaghet och epidemin. Sedan föll priset under press då kostnadsstödet blev svagt och efterfrågan fortsatte att vara låg. Därefter återhämtade sig flytande klor kraftigt och cyklopropan fick stöd av kostnaderna. Under Labor Day i maj var utbudet och kostnaderna gynnsamma, cyklopropantillverkarna höjde fabrikspriserna. Efter festivalen förbättrades logistikåterhämtningen och marknaden fortsatte att prospektera något uppåt. Efterfrågan nedströms fortsatte dock att vara begränsad, i kombination med ett överflöd av spot på den östkinesiska marknaden. Stämningen var platt och marknaden avslutades gradvis sidledes. I mitten, eftersom efterfrågan fortsatte att vara låg, medan råmaterialet flytande klor retirerade, fältets baisseartade och andra nedåtgående atmosfär, i kombination med trycket från fabrikens lager, sänkte Shandong å fabrikens vägnar beslutsamt fabrikspriserna, nedströms hedgade, föll priserna till en månadslägsta nivå efter Wanhua fas II-parkeringen, Sinochem Quanzhou för att minska den negativa återhämtningen, cyklopropyl-återhämtningen, genom att nedströmsefterfrågan kortvarigt påverkades av återhämtningen på endast 200 yuan/ton, efter stabilisering och avvaktande.

Traditionell efterfrågan lågsäsong, förtroendet i nedströms byggs långsamt upp, trycket på ny kapacitet är fortfarande stort

I juni släpptes produktionen i Shanghai långsamt och ordnat, men efterfrågan har inte förbättrats, upp eller ner är fortfarande frekvent, omfattningen är begränsad. I början av juni fortsatte marknaden att falla i slutet av maj, och avslutades i sidled för en vecka eller så, sedan ökade utbudet, lagertrycket, fabriken sänkte beslutsamt fabrikspriserna, nedströms jagade upp för att döda under häckningsorienterad, föll till 10400 yuan/ton, fabrikens vinstpress uppenbar, vinstdrivande mentalitet är inte längre, nedströms också vänta försiktigt och se under den låga uppföljningen, endast en kortlivad, cyklopropyl också återigen verkade höja 1 dagstur, upp 100 yuan/ton; under andra halvåret tre Yue-parkering, China Shipping skal epoxi propan enhet oväntad parkering, men Daguhua ny kapacitet nyheter negativ marknad, nedströms mentalitet är svår att få en större lyft, marknaden mer med plockningen, vänta försiktigt och se uppföljning, marknadsstämningen är mer tom, uppföljning eller nedgång förväntas.

Datakälla: Goldlink

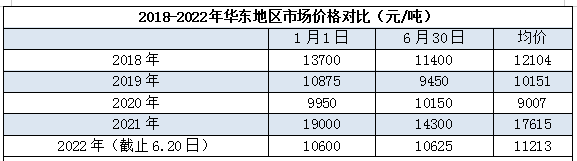

Under första halvåret 2022, per den 20 juni, är genomsnittspriset på den östkinesiska marknaden cirka 11 213 yuan/ton, vilket är mycket lägre än 2021. Marknadsförhållandena för 2021 är naturligtvis också relativt utom kontroll, något närmare 2018-2019.

Epiklorhydrin-processteorin för klorhydrin under första halvan av vinstminskningen är allvarlig, en minskning jämfört med föregående år med mer än 90 %

År 2022 var den teoretiska vinsten för klorhydrinprocessen cirka 2400 yuan/ton, den lägsta är cirka -1000 yuan/ton, i genomsnitt cirka 300 yuan/ton. I januari, den andra fasen av Zhenhai-driften, lades ovanpå nedströms före vårfestivalen en efter en för att dra sig tillbaka från marknaden. Efterfrågan blev svag, priserna föll under press och vinsterna öppnade på samma vändpunkt. I februari, tack vare vårfestivalen, var logistik och efterfrågan bättre än föregående period. Vinsterna blev positiva och låg runt 1000 yuan/ton. Från mars till maj, på grund av Shanghai och många inhemska epidemier, fortsatte efterfrågan att försvagas jämfört med föregående period. Logistiken var inte bra, propylenoxidpriserna låg runt kostnadslinjen, priserna steg och sjönk ofta, och de teoretiska vinsterna för klorhydrin var också ofta positiva och negativa. Samtidigt sjönk propenpriserna, oscillationsintervallet för flytande klor minskade, den teoretiska vinstnivån är inte hög, men trycket är betydligt smalare än tidigare.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 19 juli 2022