I april 2024 uppvisade marknaden för tekniska plaster en blandad trend med upp- och nedgångar. Det begränsade utbudet av varor och stigande priser har blivit den viktigaste faktorn som driver upp marknaden, och de stora petrokemiska anläggningarnas strategier för att öka priserna har stimulerat spotmarknadens uppgång. Svag efterfrågan på marknaden har dock också lett till en nedgång i vissa produktpriser. Specifikt priserna på produkter somPMMA, PC och PA6 har ökat, medan priserna på produkter som PET, PBT, PA6 och POM har sjunkit.

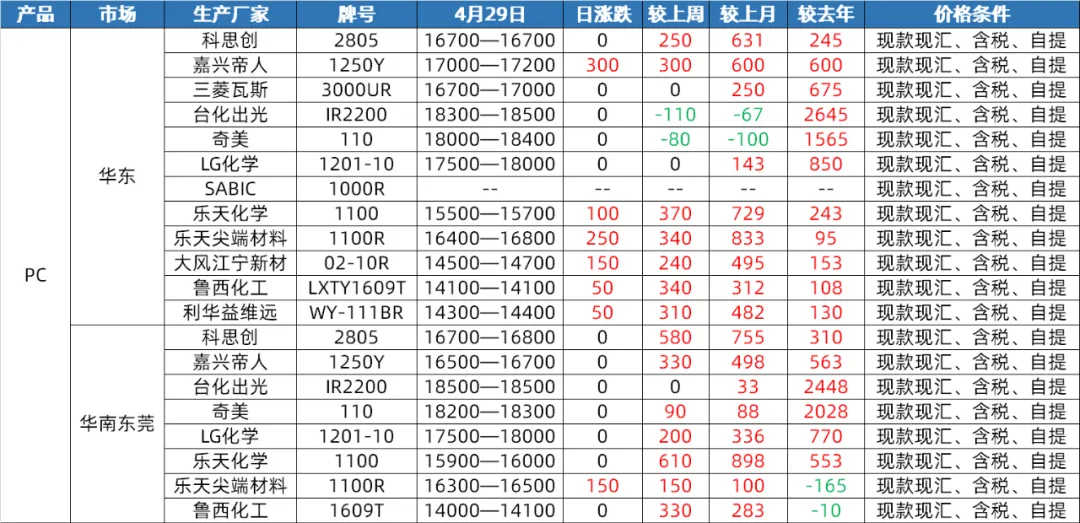

PC-marknaden

Utbudssidan: I april upplevde den inhemska PC-marknaden ett snävt intervall av fluktuationer och konsolidering innan den bröt igenom och steg. I slutet av månaden återhämtade sig priserna till den högsta nivån sedan fjärde kvartalet förra året. Under första halvan av månaden, trots att Hainan Huashengs PC-utrustning genomgick en fullständig avstängning och underhåll, var den totala driften av annan inhemsk PC-utrustning stabil, och det fanns inte mycket tryck från både utbuds- och efterfrågesidan. Under senare halvan av året, med den betydande återhämtningen av PC-uppströmsråvaror och den fortsatta ökningen av parallella material, i kombination med lagerhållning av vissa nedströmsfabriker före första maj, steg dock spotpriserna för PC snabbt. I maj, även om det fortfarande finns planer på underhåll av PC-enheter, förväntas underhållsförlusterna kompenseras. Samtidigt kommer Hengli Petrochemicals produktionskapacitet på 260 000 ton/år för PC-enheter gradvis att frigöras, så det förväntas att det inhemska PC-utbudet i maj kommer att öka jämfört med denna månads förväntningar.

Efterfrågesidan: I slutet av april, trots att priserna på PC-marknaden hade ökat, fanns det inga signifikanta positiva förväntningar på efterfrågesidan. Nedströmsupphandlingen av PC har inte kunnat driva upp marknaden ytterligare. Inför maj förväntas efterfrågesidan förbli stabil, vilket gör det svårt att ha en betydande drivande effekt på PC-marknaden.

Kostnadssidan: Kostnadsmässigt förväntas råmaterialet bisfenol A fluktuera snävt på en hög nivå i maj, med begränsat kostnadsstöd för PC. Dessutom, i takt med att PC-priserna stiger till nästan halvårshögsta nivå och det inte finns tillräckliga positiva fundamentala faktorer, stiger marknadsriskförväntningarna, och vinsthemtagningar och frakt kommer också att öka, vilket ytterligare pressar PC:s vinstmarginaler.

PA6 Slice Market

Utbudssidan: I april hade PA6-slicingmarknaden relativt tillräcklig utbudssida. På grund av omstarten av underhållsutrustningen för råmaterialet kaprolaktam har driftsbelastningen ökat och råmateriallagret i polymerisationsanläggningen är på en hög nivå. Samtidigt visar även tillgången på plats tillräcklig status. Även om vissa aggregeringsfabriker har begränsade spotlager, levererar de flesta av dem order i ett tidigt skede, och det totala utbudstrycket är inte betydande. Inför maj fortsatte tillgången på kaprolaktam att vara tillräcklig, och produktionen från polymerisationsfabrikerna låg kvar på en hög nivå. Utbudet på plats var tillräckligt. I början fortsatte vissa fabriker att leverera tidiga order, och utbudstrycket förväntas fortsätta. Det är dock värt att notera att den senaste positiva utvecklingen av exporthandeln, en ökning av aggregerade exportorder eller det fortsatt negativa lagret hos ett litet antal fabriker kommer att ha en viss inverkan på utbudssidan.

Efterfrågesidan: I april var efterfrågesidan av PA6-slicingmarknaden genomsnittlig. Nedströmsaggregering innebär upphandling på begäran med begränsad efterfrågan. Under inverkan av efterfrågan nedströms har de norra fabrikerna sänkt sina fabrikspriser. Men allt eftersom första maj närmar sig har marknadsförhållandena förbättrats, och vissa aggregeringsfabriker har förhandsförsäljning fram till slutet av första maj. I maj förväntas efterfrågesidan förbli stabil. Under första halvåret fortsatte vissa fabriker att leverera tidiga beställningar, medan aggregering nedströms fortfarande i hög grad förlitade sig på upphandling på begäran, vilket resulterade i begränsad efterfrågan. Med tanke på den positiva utvecklingen av exporthandeln och ökningen av aggregerade exportorder kommer detta dock att ha en viss positiv inverkan på efterfrågesidan.

Kostnadssidan: I april var svagt kostnadsstöd det viktigaste kännetecknet för PA6-slicingmarknaden. Prisfluktuationerna för råvaran kaprolaktam har haft en viss inverkan på kostnaden för slicing, men totalt sett är kostnadsstödet begränsat. Inför maj förväntas kostnadssidan fortsätta att fluktuera. På grund av det tillräckliga utbudet av kaprolaktam kommer dess prisfluktuationer att ha en direkt inverkan på kostnaden för PA6-slicing. Det förväntas att marknaden kommer att förbli svag och stabil under de första tio dagarna, medan marknaden under de andra tio dagarna kan följa kostnadsfluktuationerna och visa en viss anpassningstrend.

PA66-marknaden

Utbudssidan: I april uppvisade den inhemska PA66-marknaden en fluktuerande trend, med månatliga genomsnittspriser som sjönk något med 0,12 % månad för månad och 2,31 % jämfört med föregående år. Trots att Yingweidas exekveringspris för råmaterialet hexametylendiamin ökade med 1500 yuan/ton har Tianchen Qixiangs produktion av hexametylendiamin förblivit stabil, och ökningen av råvaruutbudet har lett till en svag konsolidering av spotpriset för hexametylendiamin. Sammantaget är utbudssidan relativt stabil och marknaden har gott om spotutbud. Inför maj är Nvidias adiponitrilenhet planerad att genomgå underhåll i en månad, men spotexekveringspriset för adiponitril förblir stabilt på 26500 yuan/ton, och Tianchen Qixiangs adiponitrilenhet upprätthåller också stabil drift. Därför förväntas det att utbudet av råmaterial kommer att fortsätta att vara stabilt och att det inte kommer att finnas några betydande fluktuationer på utbudssidan.

Efterfrågesidan: I april var efterfrågan på terminaler svag och stämningen nedströms mot höga priser var stark. Marknaden var huvudsakligen inriktad på upphandling med stel efterfrågan. Även om utbudet är stabilt och rikligt, gör den otillräckliga efterfrågan det svårt för marknaden att visa betydande uppåtgående momentum. Det förväntas att efterfrågan på terminaler kommer att förbli svag i maj, utan positiva nyheter som stärker den. Nedströmsföretag förväntas fortsätta att fokusera på nödvändig upphandling, och marknadsefterfrågan kommer sannolikt inte att förbättras avsevärt. Därför kommer PA66-marknaden, från efterfrågesidan, fortfarande att möta ett visst nedåtgående tryck.

Kostnadssidan: I april var kostnadsstödet relativt stabilt, med priserna på adipinsyra och adipinsyra som visade en fluktuerande trend. Trots fluktuationer i råvarupriserna har det inte skett någon signifikant förändring i det totala kostnadsstödet. Inför maj kan underhållet av Nvidias adiponitrilenhet ha en viss inverkan på råvarukostnaderna, men priserna på adipinsyra och adipinsyra förväntas förbli relativt stabila. Därför är kostnadsstödet för PA66-marknaden, ur ett kostnadsperspektiv, relativt stabilt.

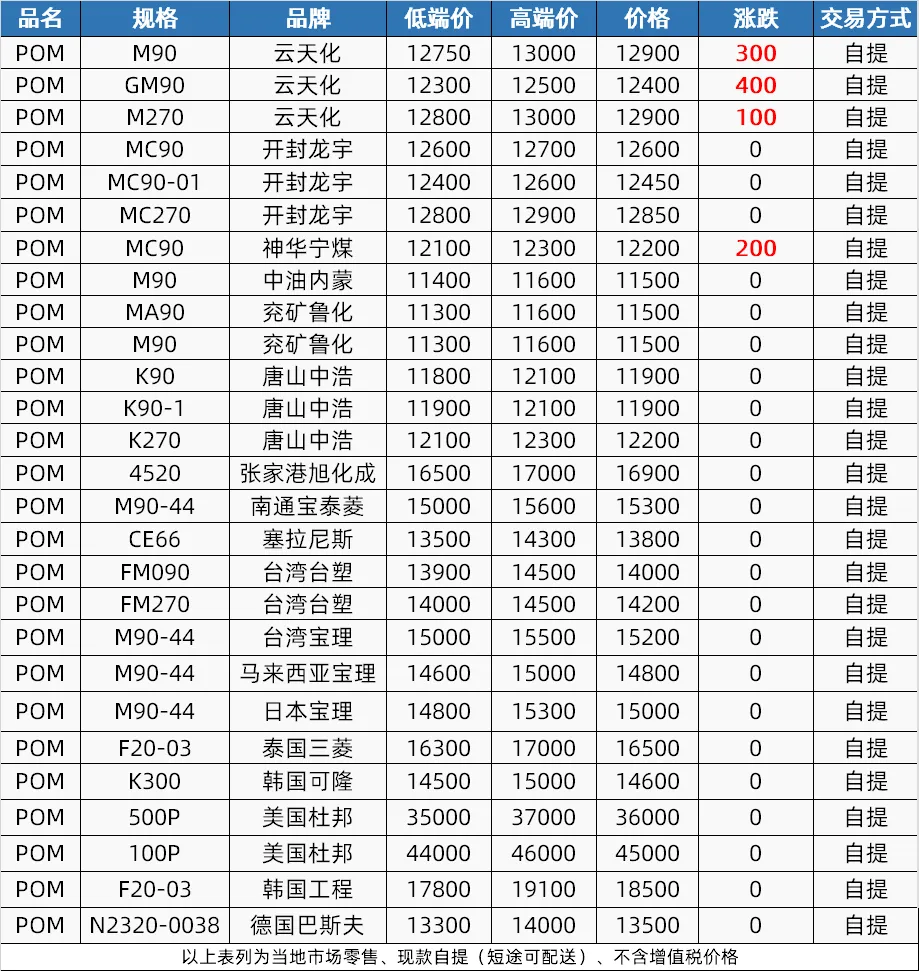

POM-marknaden

Utbudssidan: I april upplevde POM-marknaden en process där utbudet först minskade och sedan ökade. I början, på grund av Qingmingfestivalen och prissänkningar i petrokemiska anläggningar, var utbudet på marknaden svagt. Underhåll av utrustning mitt i månaden ledde till en åtstramning av utbudet, vilket stödde prisökningar. Under senare halvan av året återställdes underhållsutrustningen, men bristen på varor fortsatte. Det förväntas att utbudssidan kommer att bibehålla en viss positiv utsikt i maj. Shenhua Ningmei och Xinjiang Guoye har underhållsplaner, medan Hengli Petrochemical planerar att öka produktionen, och det totala utbudet kommer att förbli begränsat.

Efterfrågesidan: Efterfrågan på POM-marknaden var svag i april, och terminalens förmåga att ta emot order var dålig. I maj förväntas terminalens efterfrågan fortsätta att vara stel efterfrågan på små ordrar, och fabriken kommer att hålla 50-60 % av produktionen och vänta på nya ordervägledningar.

Kostnadssidan: Kostnadssidan har begränsad inverkan på POM-marknaden i april, men det förväntas att offerterna i mellan- till högprissegmentet kommer att förbli starka i maj på grund av effekten av prisökningar på importerade material. Svag efterfrågan och konkurrens från lågpriskällor kommer dock att påverka erbjudandena i lågprissegmentet, vilket potentiellt kan leda till nedåtgående förväntningar.

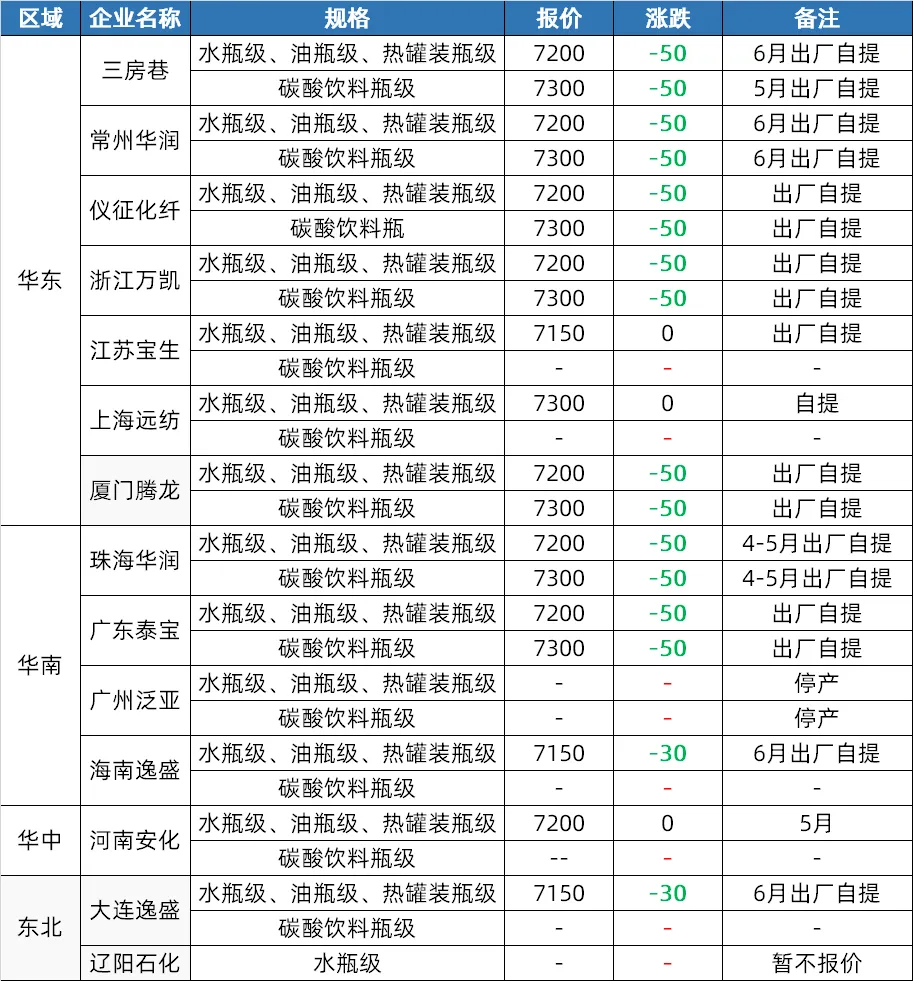

PET-marknaden

Utbudssidan: I april fick marknaden för polyesterflaskchips initialt ett uppsving av råolja och råvaror, med stigande priser. Under andra halvan av månaden har råvarupriserna fallit, men fabrikerna har höjt priserna, och marknaden upprätthåller fortfarande en viss prisnivå. Inför maj kan vissa anläggningar i sydväst komma att justeras beroende på råvarusituationen, och utbudet kan öka något i väntan på att nya anläggningar tas i drift.

Efterfrågesidan: Marknadsoro i april drev nedströmsindustrin och handlare till att fylla på lagren, med aktiv handel under andra halvan av månaden. I maj förväntas det att läskedrycksindustrin kommer att gå in i den högsta påfyllningssäsongen, med en ökad efterfrågan på PET-ark och en övergripande förbättring av den inhemska efterfrågan.

Kostnadssidan: Kostnadsstödet var starkt under första halvan av april, men försvagades under andra halvan. Inför maj kan den förväntade nedgången i råolja och förändringar i råvaruutbudet leda till svagt kostnadsstöd.

PBT-marknaden

Utbudssidan: I april var det mindre underhåll av PBT-enheter, vilket resulterade i högre produktion och en lös utbudssida. I maj förväntas vissa PBT-enheter genomgå underhåll, och det förväntas att utbudet kommer att minska något. Sammantaget kommer dock utbudssidan att fortsätta att vara hög.

Kostnadssidan: I april uppvisade kostnadssidan en volatil trend, med initialt starka och sedan svaga PTA-marknadspriser, BDO som fortsatte att sjunka och dålig kostnadsöverföring. Inför maj kan PTA-marknadspriserna först stiga och sedan sjunka, med relativt låga bearbetningsavgifter. BDO-marknadspriset ligger på en låg nivå, med högt handelsmotstånd på marknaden, och det förväntas att kostnadssidan kommer att bibehålla intervallfluktuationer.

Efterfrågesidan: I april fyllde köpare i nedströms- och terminalsegmentet mestadels på lagren vid nedgångar, där transaktionerna kretsade kring små efterfrågeorder, vilket gjorde det svårt för marknadens efterfrågan att förbättras. I början av maj har PBT-marknaden inlett en traditionell lågsäsong, där spinningindustrin förväntas uppleva en produktionsnedgång. Efterfrågan på modifiering inom fältet är fortfarande god, men vinsterna har minskat. På grund av den pessimistiska mentaliteten på den framtida marknaden är dessutom entusiasmen för att köpa varor inte hög, och många produkter köps in efter behov. Sammantaget kan efterfrågesidan fortsätta att vara trög.

PMMA-marknaden

Utbudssidan: Även om produktionen av PMMA-partiklar på marknaden ökade på grund av en ökning av produktionskapaciteten i april, minskade fabriksdriften något. Det förväntas att den begränsade partikelfläckssituationen i maj inte kommer att lindras helt på kort sikt, och vissa fabriker kan ha underhållsförväntningar, så utbudsstöd finns fortfarande kvar.

Efterfrågesida: Nedströms upphandling med stel efterfrågan, men försiktig med att sträva efter hög efterfrågan. Inför maj är terminalköpsmentaliteten fortsatt försiktig, och marknaden upprätthåller en stark efterfrågan. Efterfrågesida:

Kostnadsmässigt: Genomsnittspriset för råvaran MMA på marknaden ökade avsevärt i april, med månatliga genomsnittspriser på marknaderna i östra Kina, Shandong och södra Kina som steg med 15,00 %, 16,34 % respektive 8,00 % jämfört med föregående månad. Kostnadspressen har lett till en ökning av partikelmarknadspriserna. Det förväntas att MMA-priserna kommer att förbli höga på kort sikt, och kostnaden för partikelfabriker kommer att fortsätta att vara under press.

Publiceringstid: 7 maj 2024