I juni 2023 upplevde fenolmarknaden en kraftig uppgång och nedgång. Om vi tar utgående pris från hamnar i östra Kina som exempel. I början av juni upplevde fenolmarknaden en betydande nedgång, från ett beskattat pris fritt lager på 6800 yuan/ton till en lägsta punkt på 6250 yuan/ton, med en minskning på 550 yuan/ton. Sedan förra veckan har dock priset på fenol slutat falla och återhämtat sig. Den 20 juni var utgående pris på fenol vid hamnen i östra Kina 6700 yuan/ton, med en låg återhämtning på 450 yuan/ton.

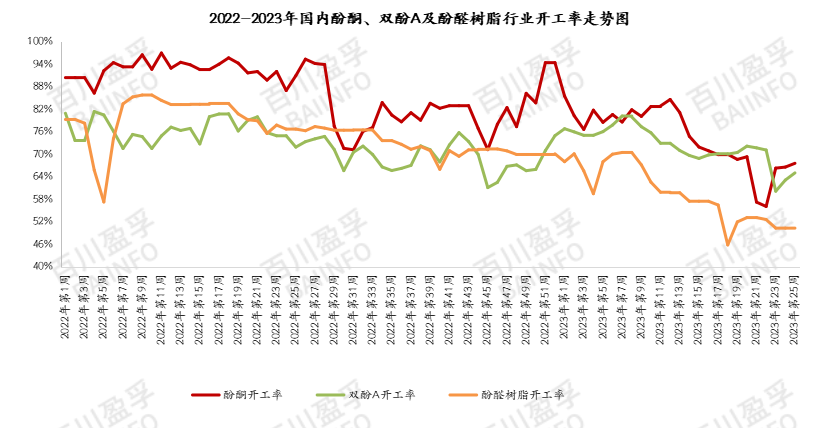

Utbudssidan: I juni började fenolketonindustrin förbättras. I början av juni återupptogs produktionen med 350 000 ton i Guangdong, 650 000 ton i Zhejiang och 300 000 ton i Peking. Den industriella driftsgraden ökade från 54,33 % till 67,56 %. Men företag i Peking och Zhejiang är utrustade med fenolanordningar för bisfenol A-nedbrytning. I ett senare skede, på grund av faktorer som minskad utrustningsproduktion i ett visst område i Lianyungang och försenad starttid för underhållsföretag, minskade den externa försäljningen av fenol i industrin med cirka 18 000 ton. Förra helgen hade en utrustning på 350 000 ton i södra Kina ett tillfälligt parkeringsarrangemang. Tre fenolföretag i södra Kina hade i princip ingen spotförsäljning, och spottransaktionerna i södra Kina var begränsade.

Efterfrågesidan: I juni skedde en betydande förändring i driftsbelastningen på bisfenol a-anläggningen. I början av månaden stängde vissa enheter ner eller minskade sin belastning, vilket resulterade i att branschens driftstakt sjönk till cirka 60 %; Fenolmarknaden har också gett feedback, med priser som sjönk avsevärt. I mitten av denna månad återupptog vissa enheter i Guangxi, Hebei och Shanghai produktionen. Påverkade av den ökade belastningen på bisfenol a-anläggningen har fenoltillverkare i Guangxi avbrutit exporten; I mitten av denna månad ökade belastningen på Hebei BPA-anläggning, vilket utlöste en ny våg av spotköp, vilket direkt drev priset på fenol på spotmarknaden från 6350 yuan/ton till 6700 yuan/ton. När det gäller fenolharts har stora inhemska tillverkare i princip bibehållit kontraktsupphandling, men i juni var hartsbeställningarna svaga och priset på råmaterialet fenol försvagades ensidigt. För fenolhartsföretag är försäljningstrycket för högt; Fenolhartsföretag har en låg andel spotköp och en försiktig attityd. Efter de stigande fenolpriserna har fenolhartsindustrin fått vissa beställningar, och de flesta fenolhartsföretag tar emot beställningar i rad.

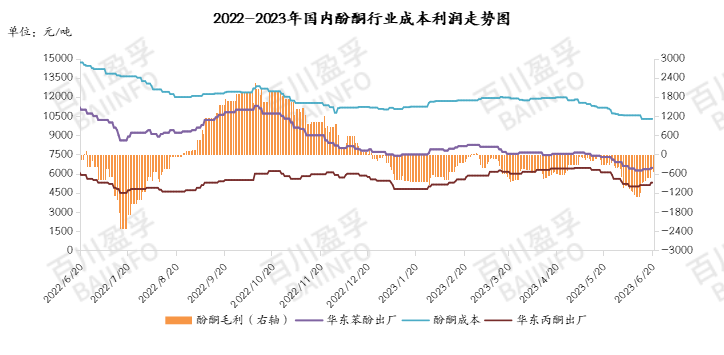

Vinstmarginal: Fenolketonindustrin drabbades av en betydande förlust denna månad. Även om priserna på ren bensen och propen har minskat något, kan fenolketonindustrins enskilda ton i juni nå så högt som -1316 yuan/ton. De flesta företag har minskat produktionen, medan ett fåtal företag fortsätter att drivas normalt. Fenolketonindustrin befinner sig för närvarande i ett tillstånd av betydande förluster. I ett senare skede, med återhämtningen av fenolketonpriserna, ökade branschens lönsamhet till -525 yuan/ton. Även om förlustnivån har minskat, har branschen fortfarande svårt att bära den. I detta sammanhang är det relativt säkert för innehavare att komma in på marknaden och nå botten.

Marknadsmentalitet: I april och maj, på grund av att många fenolketonföretag hade underhållsavtal, var de flesta innehavarna ovilliga att sälja, men fenolmarknadens utveckling var lägre än väntat, med främst fallande priser. I juni, på grund av förväntningar om stark återhämtning av utbudet, sålde de flesta innehavarna i början av månaden, vilket orsakade prispanik och prisfall. Men med återhämtningen av efterfrågan i efterfrågan och betydande förluster för fenolketonföretagen, saktade fenolpriserna ner och priserna slutade återhämta sig. På grund av tidig panikförsäljning blev det gradvis svårt att hitta spotvaror på marknaden i mitten av månaden. Därför har fenolmarknaden sedan mitten av juni upplevt en vändpunkt i prisåterhämtningen.

För närvarande är marknaden nära Drakbåtsfestivalen svag, och påfyllningen inför festivalen har i princip upphört. Efter Drakbåtsfestivalen gick marknaden in i avvecklingsveckan. Det förväntas att det kommer att bli få transaktioner på spotmarknaden denna vecka, och marknadspriset kan falla något efter festivalen. Det uppskattade fraktpriset för fenolport i östra Kina nästa vecka är 6550-6650 yuan/ton. Det föreslås att man ägnar mer uppmärksamhet åt upphandling av stora ordrar.

Publiceringstid: 21 juni 2023