Förra veckan justerades chockeffekten för oktanol och dess huvudsakliga råmaterial för mjukgörare. Från och med förra fredagen låg marknadens mainstream-erbjudande på 12 650 yuan/ton, vilket samtidigt påverkade oktanols chockeffekt tillväxten av mjukgörarmarknaden för DOP, DOTP och DINP.

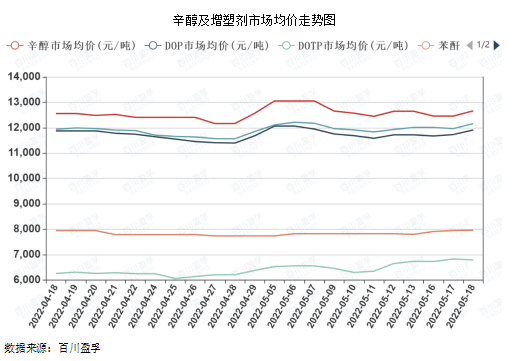

Som framgår av diagrammet nedan är priskorrelationen mellan DOP och DOTP och oktanol hög, främst på grund av den höga produkteenhetsförbrukningen av oktanol bland ovanstående mjukgörare, och priskorrelationen med ftalsyraanhydrid och PTA är relativt låg, och det finns också en viss eftersläpning.

En av de främsta orsakerna till de senaste chockerna är att oktanolutbudet förväntas minska. Från och med den 12 maj har den nationella oktanolindustrin startat med 94,20 %, vilket ligger på en högre nivå. Inklusive långtidsparkering i Shandong Jianlan-fabriken sedan slutet av mars har nordöstra och östra Kina haft ytterligare underhållsplaner. Detta kommer att påverka oktanolutbudet under en period i juni. För det andra är oktanolpriset en grundläggande referens till en fabrik i Shandongs auktionspriser. Marknadsklimatet på oktanolmarknaden är gott, fabriken har optimistiska förväntningar och auktionspriset har ökat med 200 yuan/ton, vilket driver upp de vanliga priserna. Dessutom har den nuvarande butylalkoholfabriken genomfört kontraktet mer än vad som förväntas. Om det dagliga listade priset är lägre än det månatliga avräkningspriset kommer entusiasmen för nedströms- och mellanhänder också att förbättras.

Det förväntas att marknaden för mjukgörare kommer att fortsätta att upprätthålla den oscillerande trenden under andra hälften av maj, med ett intervall på 200-400 yuan/ton.

För det första, utbudssidan: för närvarande är den totala driftsbelastningen för mjukgörare inte hög, de flesta av dem upprätthåller en medelhög belastning, en del av enheten stängs av eller underhålls, men det totala utbudet av mjukgörare är fortfarande relativt rikligt, och företagens produktlager är inte lågt.

För det andra, efterfrågesidan: enligt statistik från National Bureau of Statistics minskade den totala detaljhandelsförsäljningen av konsumtionsvaror med 11,1 % i april 2022 jämfört med föregående år. I mars minskade den med 3,5 % jämfört med föregående år. Mars och april var negativa, främst på grund av den nationella epidemin. Den 17 maj uppnådde Shanghais 16 distrikt noll den sociala ytan, epidemin inledde en vändpunkt, och den sociala produktionen och livsordningen återställdes gradvis på medellång och lång sikt. På medellång till lång sikt kan mjukgörarindustrin få en viss positiv skjuts.

För det tredje, nyheterna: påverkade av den regionala situationen, sannolikheten för att de internationella oljepriserna förblir nära 100-110 amerikanska dollar/fat, finns det en viktig bottenstödjande roll för kemikaliepriserna.

För det fjärde, råmaterialsidan: oktanol- och ftalsyraanhydridpriserna stiger lätt och faller svårt, vilket minskar mjukgörarfabrikernas vinstmarginaler på lång sikt, och priset på mjukgörarstödjande faktorer är också mer uppenbart.

Helhetsintrycket är att på grund av bristen på starkt marknadsköpsstöd har mjukgörarindustrin sedan mitten av mars alltid varit i kortcyklisk förändring, oavsett om det rör sig om uppåt eller nedåt. Tidsperioden är relativt kort. Efter den gradvisa avvecklingen av Shanghai och östkinas sociala likviditet kommer att förbättras kraftigt. Utöver utbud och efterfrågan ökar vinstnivån under det dubbla stödet. Det uppskattas att den kortsiktiga marknaden lätt stiger men svårt faller. Prisökningen kan vara länge. Längden på den uppåtgående prisrörelsen beror på om den efterfrågan som försenades under den föregående perioden slutligen kan frigöras.

Publiceringstid: 24 maj 2022