1.Förändringar i branschens bruttovinst och kapacitetsutnyttjandegrad

Denna vecka, även om den genomsnittliga bruttovinsten för bisfenol A-industrin fortfarande ligger inom det negativa intervallet, har den förbättrats jämfört med förra veckan, med en genomsnittlig bruttovinst på -1023 yuan/ton, en ökning från månad till månad med 47 yuan/ton och en tillväxttakt på 4,39 %. Denna förändring beror främst på den relativt stabila genomsnittliga kostnaden för produkten (10943 yuan/ton), medan marknadsprisfluktuationerna är relativt små. Samtidigt har kapacitetsutnyttjandegraden för inhemska bisfenol A-fabriker ökat avsevärt till 71,97 %, en ökning med 5,69 procentenheter från förra veckan, vilket indikerar en förstärkning av industrins produktionsaktiviteter. Baserat på en produktionskapacitet på 5,931 miljoner ton återspeglar denna ökning en ökning av marknadens utbudskapacitet.

2.Trenddifferentiering på spotmarknaden

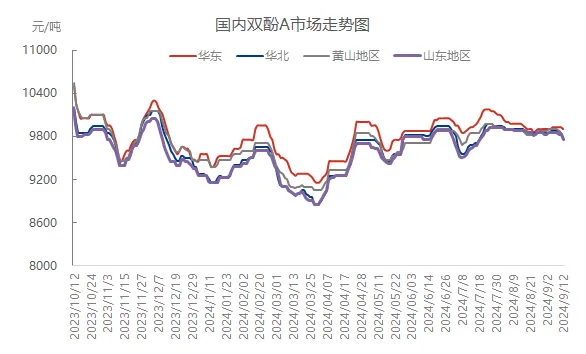

Denna vecka uppvisade spotmarknaden för bisfenol A tydliga regionala differentieringsegenskaper. Även om stora tillverkare på den östkinesiska marknaden försökte höja priserna, baserades de faktiska transaktionerna huvudsakligen på att granska tidigare kontrakt, vilket resulterade i en baisseartad pristrend. Vid stängning på torsdagen låg det förhandlade prisintervallet på 9800–10000 yuan/ton, vilket var något lägre än förra torsdagen. I andra regioner som Shandong, norra Kina, Huangshan-berget och andra platser, på grund av svag efterfrågan och marknadsmentalitet, sjönk priserna generellt med 50–100 yuan/ton, och den övergripande marknadsstämningen var svag.

3.Jämförelse av nationella och regionala marknadspriser

Denna vecka var genomsnittspriset för bisfenol A i Kina 9863 yuan/ton, en liten minskning med 11 yuan/ton jämfört med föregående vecka, med en minskning på 0,11 %. Specifikt på den regionala marknaden har Östkina-regionen visat relativt motståndskraft mot nedgång, med en genomsnittlig prisökning på 15 yuan/ton månad för månad till 9920 yuan/ton, men ökningen är bara 0,15 %. Däremot upplevde norra Kina, Shandong, Mount Huangshan och andra platser olika grader av nedgång, från 0,10 % till 0,30 %, vilket visar skillnaderna på de regionala marknaderna.

Pbild

4.Analys av marknadspåverkande faktorer

Förbättrad kapacitetsutnyttjandegrad: Denna vecka nådde kapacitetsutnyttjandegraden för bisfenol A cirka 72 %, vilket ytterligare ökade marknadens utbudskapacitet och satte press på priserna.

Internationell råoljekrasch: Det betydande fallet i internationella råoljepriser påverkar inte bara den övergripande mentaliteten inom den petrokemiska industrikedjan, utan påverkar också direkt prisutvecklingen på råvaror som fenol och aceton, vilket i sin tur har en negativ inverkan på kostnadsstödet för bisfenol A.

Efterfrågan i nedströmssegmentet är trög: Nedströmsindustrin inom epoxiharts och PC upplever förluster eller närmar sig break-even, och efterfrågan på bisfenol A är fortsatt försiktig, vilket resulterar i tröga marknadstransaktioner.

5.Marknadsprognos och utsikter för nästa vecka

Inför nästa vecka, med återstarten av underhållsutrustning och stabilisering av produktionen, förväntas den inhemska tillgången på bisfenol A öka ytterligare. Nedströmsindustrin har dock begränsat utrymme för belastningsfluktuationer, och det förväntas att anskaffningen av råvaror kommer att upprätthålla en nivå av nödvändig efterfrågan. Samtidigt kan marknaderna för fenol och aceton på råvarusidan gå in i ett volatilt mönster, vilket ger ett visst kostnadsstöd för bisfenol A. Med tanke på den övergripande försvagningen av marknadssentimentet är det dock nödvändigt att noggrant övervaka produktions- och försäljningssituationen för större tillverkare och fluktuationerna på uppströms- och nedströmsmarknaderna nästa vecka. Det förväntas att marknaden kommer att visa en snäv, svag konsolideringstrend.

Publiceringstid: 13 sep-2024