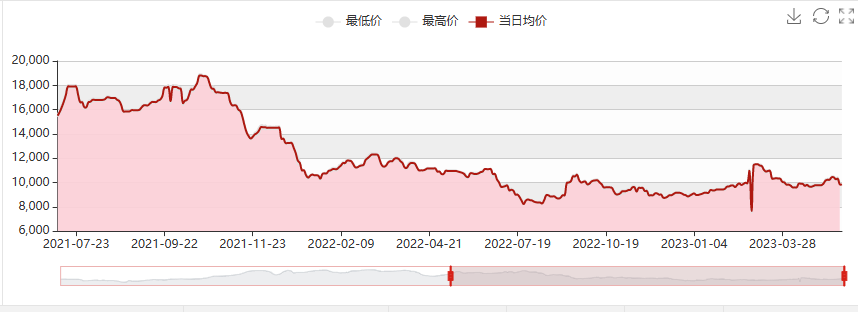

Under första maj-helgen försenades omstarten av HPPO-processen för råmaterialet propen på grund av väteperoxidexplosionen vid Luxi Chemical. Hangjin Technologys årliga produktion på 80 000 ton/Wanhua Chemicals 300 000/65 000 ton PO/SM stängdes successivt ner för underhåll. Den kortsiktiga minskningen av epoxipropanutbudet bidrog till en ihållande prisökning till 10 200-10 300 yuan/ton, med en kraftig ökning på 600 yuan/ton. Men med Jincheng Petrochemicals storskaliga export, återupptagandet av det korta nedstängningen av Sanyue-fabrikens kraftverk på grund av rörexplosion, och omstarten av Ningbo Haian fas I-anläggningen, har ökningen av utbudet av miljöskyddsmedel och propen varit betydande. Efterfrågan i efterhand är svag, och det finns fortfarande negativa farhågor bland operatörerna. Därför behövs försiktiga inköp. Dessutom har Covestro-polyetern i USA intensifierat konkurrensen på hamnmarknaden, vilket har lett till en snabb nedgång på marknaden från epoxipropan till polyeter. Från och med den 16 maj har det vanliga fabrikspriset i Shandong sjunkit till 9500–9600 yuan/ton, och priserna på vissa nya apparater har stigit till 9400 yuan/ton.

Marknadsprognos för epoxipropan i slutet av maj

Kostnadssidan: Propylenpriserna har minskat avsevärt, priserna på flytande klor fluktuerar och propylenstödet är begränsat. Enligt det nuvarande priset på flytande klor på -300 yuan/ton; Propylen 6710, är vinsten med klorhydrinmetoden 1500 yuan/ton, vilket totalt sett är avsevärt.

Utbudssidan: Zhenhai fas I-enheten kommer att tas i drift om 7 till 8 dagar, med lasten i princip full; Jiangsu Yida och Qixiang Tengda förväntas starta om; Jämfört med april är Jincheng Petrochemicals officiella ökning av extern försäljning betydande. För närvarande är det endast Shells lastreducering och Jiahong New Materials (parkering för att eliminera brist, inget lager till salu, planerad driftstart 20–25 maj och leverans efter uppstart) och Wanhua PO/SM (300 000/65 000 ton/år) som kommer att genomgå kontinuerligt underhåll i cirka 45 dagar med början från och med den 8 maj.

Efterfrågesida: Aktiviteten på den nationella fastighetsmarknaden har minskat och marknaden står fortfarande inför nedåtgående press. Återhämtningstakten för efterfrågan på polyuretan nedströms är långsam och intensiteten är svag: sommaren faller, temperaturerna stiger gradvis och svampindustrin övergår till lågsäsong; Efterfrågekraften på bilmarknaden är fortfarande svag och den effektiva efterfrågan har inte frigjorts helt; Hushållsapparater/Nordlig isoleringsrörledningsteknik/Vissa byggprojekt för kyllager behöver bara plockas upp, och orderprestandan är genomsnittlig.

Sammantaget förväntas den inhemska marknaden för epoxipropan fortsätta att vara svag i slutet av maj, med priser som faller under 9000.

Publiceringstid: 17 maj 2023