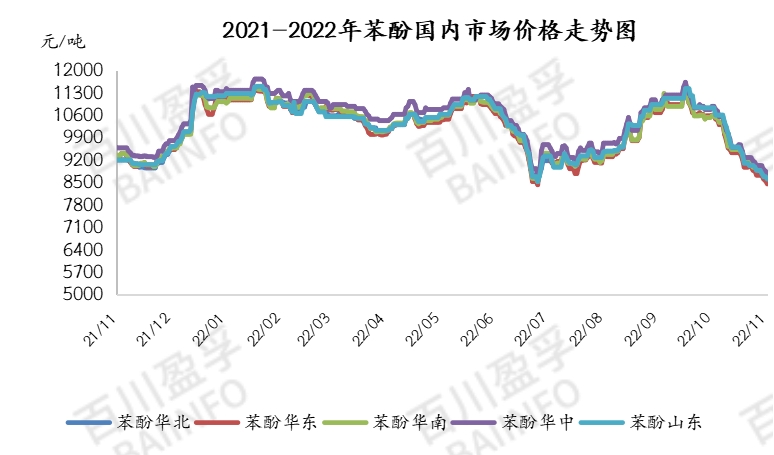

Sedan november har priset på fenol på den inhemska marknaden fortsatt att sjunka, med ett genomsnittspris på 8740 yuan/ton i slutet av veckan. Generellt sett var transportmotståndet i regionen fortfarande under den senaste veckan. När transportörens leverans blockerades var fenolutbudet försiktigt och lågt, terminalföretagen nedströms hade dåliga inköp, leveranserna på plats var otillräckliga och uppföljningen av faktiska beställningar var begränsad. Från och med klockan 12 förra fredagen var priset påfenolPå den vanliga marknaden var priset 8325 yuan/ton, 21,65 % lägre än under samma period förra månaden.

Förra veckan försvagades det internationella marknadspriset på fenol i Europa, Amerika och Asien, medan priset på fenol i Asien sjönk. Priset på fenol CFR i Kina sjönk med 55 till 1009 USD/ton, priset på CFR i Sydostasien sjönk med 60 till 1134 USD/ton och priset på fenol i Indien sjönk med 50 till 1099 USD/ton. Priset på fenol på den amerikanska marknaden förblev stabilt, medan FOB-priset i USA i Gulfregionen stabiliserades till 1051 USD/ton. Fenolpriset på den europeiska marknaden steg, FOB-priset i Rotterdam sjönk med 243 till 1287 USD/ton och FD-priset i nordvästra Europa steg med 221 till 1353 euro/ton. Den internationella marknaden dominerades av prisnedgångar.

Utbudssidan: en fenol- och ketonfabrik med en kapacitet på 650 000 ton/a i Ningbo stängdes för underhåll, en fenol- och ketonfabrik med en kapacitet på 480 000 ton/a i Changshu stängdes för underhåll, och en fenol- och ketonfabrik med en kapacitet på 300 000 ton/a i Huizhou återstartades, vilket hade en negativ inverkan på fenolmarknaden. Den specifika trenden fortsätter att följa. I början av förra veckan minskade lagernivån för inhemska fenolfabriker jämfört med slutet av förra veckan, med ett lager på 23 000 ton, 17,3 % lägre än i slutet av förra veckan.

Efterfrågesidan: Terminalfabrikens inköp är inte bra denna vecka, lasthållarnas mentalitet är instabil, utbudet fortsätter att försvagas och marknadsomsättningen är otillräcklig. I slutet av denna vecka var den genomsnittliga bruttovinsten för fenol cirka 700 yuan/ton lägre än föregående vecka, och den genomsnittliga bruttovinsten denna vecka var cirka 500 yuan/ton.

Kostnadssidan: Förra veckan minskade den inhemska marknaden för ren bensen. Priset på den inhemska marknaden för ren bensen fortsatte att minska, styren minskade svagt, marknadsmentaliteten var tom, handeln på marknaden var försiktig och transaktionen var genomsnittlig. På fredagseftermiddagen hänvisade spotförhandlingen till 6580-6600 yuan/ton. Priscentrumet för Shandongs marknad för ren bensen föll, stödet för efterfrågan nedströms var svagt, raffinaderiets mentalitet blev svag och det lokala raffineringserbjudandet fortsatte att minska. Referenspriset låg på 6750-6800 yuan/ton. Kostnaden är inte tillräcklig för att stödja fenolmarknaden.

Denna vecka planeras en fenol- och ketonfabrik i Changshu med en kapacitet på 480 000 ton/år att återupptas, och utbudssidan förväntas förbättras. Efterfrågan i nedströmsledet kommer att fortsätta att vara i behov av uppköp, vilket är otillräckligt för att stödja fenolmarknaden. Priset på råmaterialet ren bensen kan fortsätta att sjunka, priset på propen i den vanliga marknaden kommer att fortsätta att stabiliseras stadigt, prisintervallet för den vanliga marknaden kommer att fluktuera mellan 7 150-7 400 yuan/ton, och kostnadsstödet är otillräckligt.

Sammantaget ökade utbudet av fenol- och ketonföretag, men efterfrågesidan var trög, förhandlingsatmosfären var otillräcklig under de svaga fundamentala förutsättningarna för utbud och efterfrågan, och fenolens kortsiktiga svaghet åtgärdades.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwin e-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 28 november 2022