1. Priset påfenolindustrikedjan har fallit mer än stigit mindre

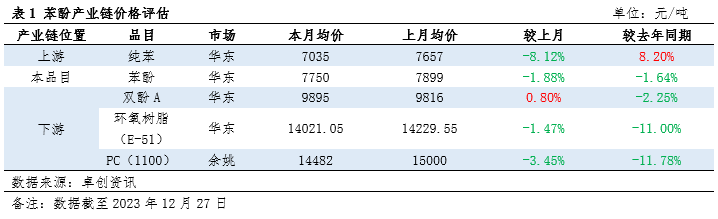

I december visade priserna på fenol och dess uppströms- och nedströmsprodukter generellt sett en trend av mer nedgång än ökning. Det finns två huvudskäl:

1. Otillräckligt kostnadsstöd: Priset på ren bensen uppströms har sjunkit avsevärt, och även om det har skett en återhämtning mot botten inom månaden, är prisökningen något tveksam på grund av lageruppbyggnaden i huvudhamnen. Detta begränsar kostnadsstödet för nedströms.

2. Obalans mellan utbud och efterfrågan: Den övergripande utvecklingen av efterfrågan i nedströmsledet är svag, särskilt med tanke på att ny produktionskapacitet frigörs i vissa branscher, vilket leder till en obalans i förhållandet mellan utbud och efterfrågan och en minskning av produktpriserna.

2、 Branschens totala lönsamhet

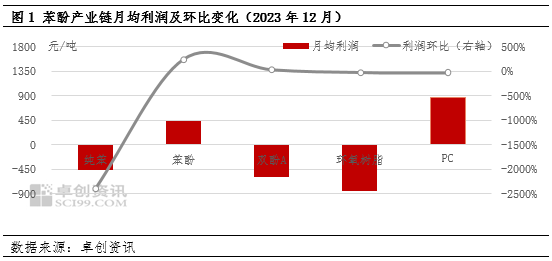

1. Sammantaget dålig lönsamhet: I december fluktuerade vinsterna för fenol- och uppströms- och nedströmsindustrikedjorna, vilket resulterade i en relativt dålig total lönsamhet.

2. Lönsamheten för fenolketonindustrin har förbättrats: På grund av det frekventa underhållet av fenolketonenheter under månaden har minskad utbud gett företagen ett visst positivt stöd. Samtidigt har nedgången i genomsnittspriset på uppströms ren bensen mildrat kostnadstrycket.

3. Epoxihartsindustrin har de största förlusterna: det begränsade utbudet av bisfenol A har lett till en liten ökning av marknadspriserna, men den låga efterfrågesäsongen och kostnadspressen har lett till dålig lönsamhet inom epoxihartsindustrin.

3. Marknadsprognosför fenolindustrikedjan i januari

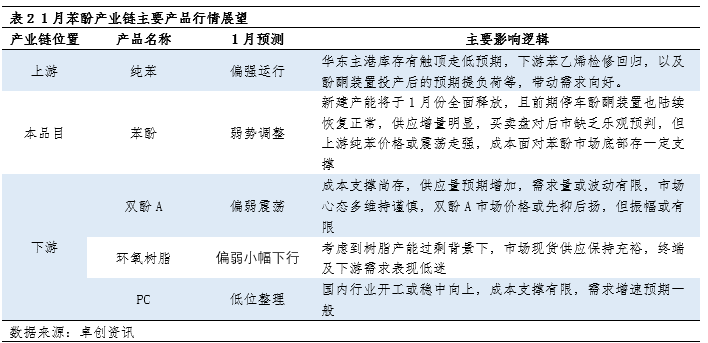

Det förväntas att marknadstrenden för fenolindustrikedjan i januari kommer att visa en blandad trend med upp- och nedgångar:

1. Stark drift av ren bensen uppströms: Det förväntas att lagren i östkinas huvudhamn kommer att öka och minska, medan efterfrågan nedströms förbättras, vilket ger ett visst stöd för priset på ren bensen.

2. Trycket från nedströmsindustrin förblir oförändrat: Även om vissa industrier, såsom styren- och fenolketoner, kommer att leda till en förbättrad efterfrågan, kvarstår fortfarande utbuds- och efterfrågetrycket i nedströmsindustrin, och den kontinuerliga frigöringen av ny produktionskapacitet kan ytterligare pressa priserna.

3. Marknadens totala nedåtgående utrymme är begränsat: överföringseffekten av kostnadssidesfördelar kan begränsa marknadens totala nedåtgående utrymme.

Sammanfattningsvis stod fenolindustrikedjan inför dubbel press gällande kostnader och utbud och efterfrågan i december, vilket resulterade i dålig total lönsamhet. Marknaden i januari förväntas visa en blandad trend med upp- och nedgångar, men det totala nedgångsutrymmet kan vara begränsat.

Publiceringstid: 2 januari 2024