Gazprom Neft (nedan kallat ”Gazprom”) hävdade den 2 september att gasledningen Nord Stream-1 kommer att stängas av helt tills felen är åtgärdade på grund av upptäckten av ett flertal utrustningsfel. Nord Stream-1 är en av de viktigaste naturgasledningarna i Europa. Den dagliga leveransen av 33 miljoner kubikmeter naturgas till Europa är viktig för användningen av europeiska gasinvånare och kemisk produktion. Som ett resultat av detta stängde europeiska gasterminskontrakt nyligen på rekordnivåer, vilket ledde till en dramatisk inverkan på de globala energipriserna.

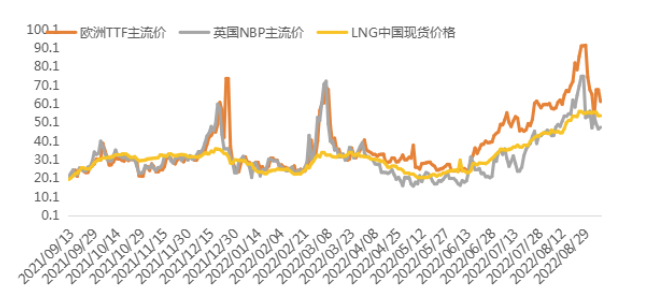

Under det senaste året har de europeiska naturgaspriserna stigit avsevärt på grund av den rysk-ukrainska konflikten, från en lägsta nivå på 5–6 dollar per miljon brittisk termisk gas till över 90 dollar per miljon brittisk termisk gas, en ökning med 1 536 %. De kinesiska naturgaspriserna ökade också avsevärt på grund av denna händelse, där spotmarknadspriserna på den kinesiska LNG-spotmarknaden ökade från 16 dollar/MMBtu till 55 dollar/MMBtu, också en ökning med mer än 244 %.

Naturgasprisutvecklingen i Europa och Kina under det senaste året (enhet: USD/MMBtu)

Naturgas är av stor betydelse för Europa. Förutom den naturgas som används i det dagliga livet i Europa kräver kemisk produktion, industriproduktion och kraftproduktion kompletterande naturgas. Mer än 40 % av de råvaror som används i kemisk produktion i Europa kommer från naturgas, och 33 % av den energi som används i kemiska produktionsprocesser är också beroende av naturgas. Därför är den europeiska kemiska industrin starkt beroende av naturgas, som är bland de mest fossila energikällorna. Man kan föreställa sig vad tillgången på naturgas innebär för den europeiska kemiska industrin.

Enligt European Chemical Industry Council (CEFIC) kommer den europeiska kemikalieförsäljningen år 2020 att uppgå till 628 miljarder euro (500 miljarder euro i EU och 128 miljarder euro i resten av Europa), näst efter Kina som det viktigaste kemikalieproduktionsområdet i världen. Europa har många internationella kemijättar, världens största kemiföretag BASF, beläget i Europa och Tyskland, samt Shell, Inglis, Dow Chemical, Basel, ExxonMobil, Linde, France Air Liquide och andra världskända ledande företag.

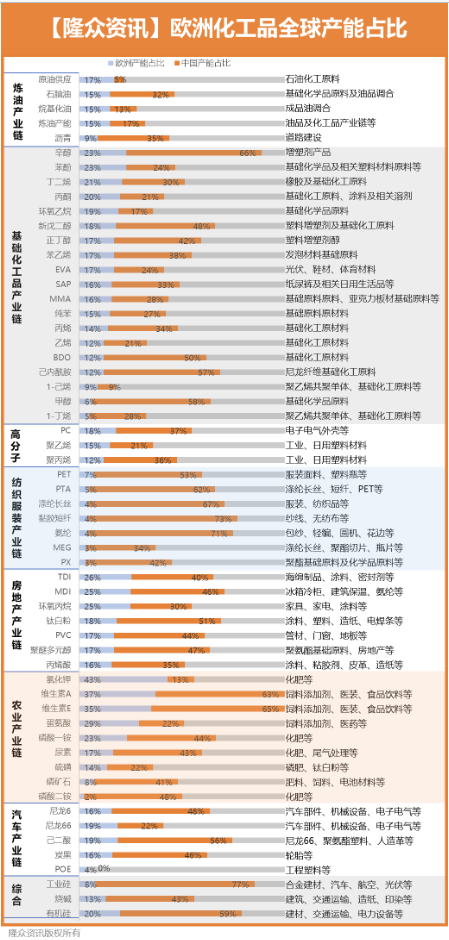

Europas kemiska industri i den globala kemiska industrin

Energibrist kommer allvarligt att påverka den normala produktionsdriften inom den europeiska kemiska industrikedjan, höja produktionskostnaderna för europeiska kemiska produkter och indirekt medföra enorma potentiella risker för den globala kemiska industrin.

1. Den kontinuerliga ökningen av naturgaspriserna i Europa kommer att öka transaktionskostnaden, vilket kommer att leda till en likviditetskris och direkt påverka likviditeten i den kemiska industrikedjan.

Om naturgaspriserna fortsätter att stiga kommer europeiska naturgashandlare att behöva öka sina marginaler ytterligare, vilket till och med leder till en explosionsartad ökning av utländska insättningar. Eftersom majoriteten av handlarna inom naturgashandel kommer från kemikalieproducenter, såsom kemikalieproducenter som använder naturgas som råvara och industriproducenter som använder naturgas som bränsle, kommer likviditetskostnaderna för producenterna oundvikligen att öka, vilket kan leda direkt till en likviditetskris för europeiska energijättar och till och med utvecklas till en allvarlig konsekvens av företagskonkurs, vilket därmed påverkar hela den europeiska kemiindustrin och till och med hela den europeiska ekonomin.

2. Den fortsatta ökningen av naturgaspriserna leder till en ökning av likviditetskostnaderna för kemikalieproducenter, vilket i sin tur påverkar företagens driftskostnader.

Om priset på naturgas fortsätter att stiga kommer ökningen av råvarukostnaderna för europeiska kemiföretag som är beroende av naturgas som råvara och bränsle att avsevärt öka deras kostnader för råvaruanskaffning, vilket leder till en ökning av bokförda förluster. De flesta europeiska kemiföretag är internationella kemiproducenter med stora industrier, produktionsbaser och produktionsanläggningar som kräver mer likviditet för att stödja dem i sin affärsverksamhet. Den fortsatta ökningen av naturgaspriserna har lett till en ökning av deras löpande kostnader, vilket oundvikligen kommer att få mycket negativa konsekvenser för de stora producenternas verksamhet.

3. Fortsatta höjningar av naturgaspriserna kommer att öka elkostnaden i Europa och driftskostnaderna för europeiska kemiföretag.

De stigande el- och naturgaspriserna kommer att tvinga europeiska energibolag att tillhandahålla mer än 100 miljarder euro i ytterligare säkerheter för att täcka ytterligare marginalbetalningar. Riksgälden uppgav också att Nasdaqs clearinghusmarginal har stigit med 1 100 procent i takt med att elpriserna stiger.

Den europeiska kemiindustrin är en stor konsument av el. Även om Europas kemiindustri är relativt avancerad och förbrukar mer energi än resten av världen, är den fortfarande en relativt hög konsument av el inom den europeiska industrin. Naturgaspriserna kommer att öka elkostnaden, särskilt för den kemiska industrin med hög elförbrukning, vilket utan tvekan kommer att öka företagens driftskostnader.

4. Om den europeiska energikrisen inte återhämtar sig på kort sikt kommer det att direkt påverka den globala kemiindustrin.

För närvarande är den globala handeln med kemiska produkter högre. Den europeiska produktionen av kemiska produkter går huvudsakligen till Nordostasien, Sydostasien, Mellanöstern och Nordamerika. Vissa kemikalier har en dominerande roll på den globala marknaden, såsom MDI, TDI, fenol, oktanol, högkvalitativ polyeten, högkvalitativ polypropen, propylenoxid, kaliumklorid A, vitamin E, metionin, butadien, aceton, PC, neopentylglykol, EVA, styren, polyeterpolyol, etc.

Det finns en trend i global prissättning och produktkvalitetsförbättringar för dessa kemikalier som produceras i Europa. Den globala prissättningen för vissa produkter beror också på nivån av den europeiska prisvolatiliteten. Om de europeiska naturgaspriserna stiger kommer produktionskostnaderna för kemikalier oundvikligen att öka och kemikaliemarknadspriserna kommer att stiga i enlighet därmed, vilket direkt påverkar de globala marknadspriserna.

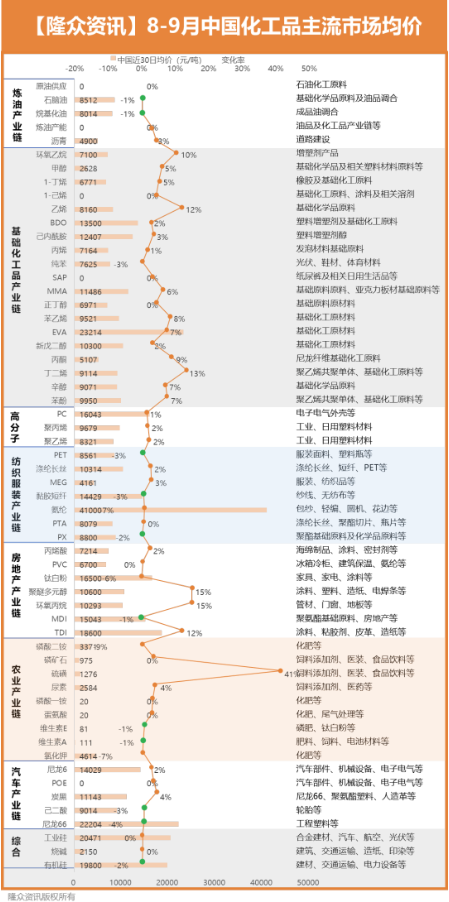

Jämförelse av genomsnittliga prisförändringar på den traditionella kemikaliemarknaden i Kina från augusti till september

Bara under den senaste månaden tog den kinesiska marknaden ledningen för flera kemiska produkter med en stor produktionsvikt inom den europeiska kemiska industrin och visade motsvarande resultat. Bland dem steg de flesta månatliga genomsnittspriserna jämfört med föregående år, med svavel upp med 41 %, propylenoxid och polyeterpolyoler, TDI, butadien, etylen och etylenoxid upp med mer än 10 % på månadsbasis.

Även om många europeiska länder aktivt började ackumulera och jäsa den europeiska energikrisens "räddningsaktion", kan den europeiska energistrukturen dock inte förändras helt på kort sikt. Endast genom att mildra kapitalnivåerna kan kärnproblemen i den europeiska energikrisen verkligen lösas, för att inte tala om de många problem som den europeiska kemiindustrin står inför. Informationen förväntas fortsätta att fördjupa effekten på den globala kemiindustrin.

Kina omstrukturerar för närvarande aktivt utbud och efterfrågan inom den kemiska industrin. Under senare år har företagens globala konkurrenskraft accelererats genom massiv tillväxt, vilket minskat importberoendet av kinesiska kemiska produkter. Kina är dock fortfarande starkt beroende av Europa, särskilt för högkvalitativa polyolefinprodukter som importeras från Kina, högkvalitativa polymermaterialprodukter, nedbrytbara plastprodukter som exporteras från Kina, EU-kompatibla babyplastprodukter och vardagliga plastprodukter. Om den europeiska energikrisen fortsätter att utvecklas kommer effekterna på Kinas kemiska industri gradvis att bli tydliga.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 13 sep-2022