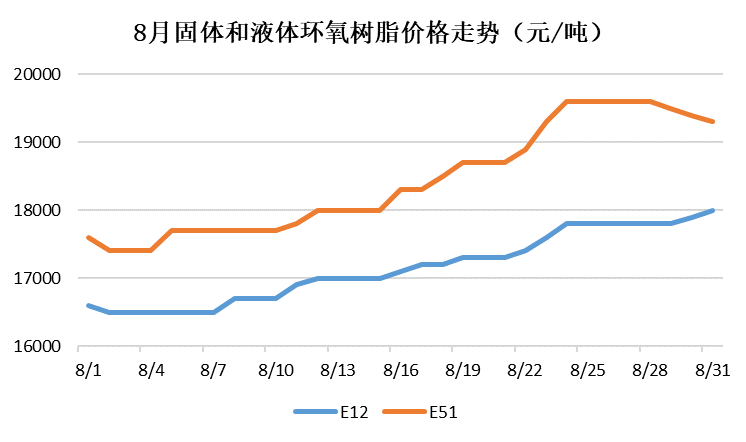

Under första halvåret i år har den inhemska marknaden för epoxiharts fallit sedan maj. Priset på flytande epoxiharts sjönk från 27 000 yuan/ton i mitten av maj till 17 400 yuan/ton i början av augusti. På mindre än tre månader sjönk priset med nästan 10 000 RMB, eller 36 %. Nedgången vände dock i augusti.

Flytande epoxiharts: Driven av kostnads- och marknadsåterhämtningen fortsatte den inhemska marknaden för flytande epoxiharts att stiga i augusti och fortsatte att stiga svagt under månadens sista dagar, med något fallande priser. I slutet av augusti var referenspriset för flytande epoxiharts på den östkinesiska marknaden 19 300 RMB/ton, en ökning med 1 600 RMB/ton, eller 9 %.

Fast epoxiharts: På grund av kostnadsökningen och påverkan av den storskaliga nedstängningen och produktionsbegränsningen av fabriker för fast epoxiharts i Huangshan-området fortsatte priset på fast epoxiharts att stiga och hade inte visat någon nedåtgående trend i slutet av månaden. I slutet av augusti var referenspriset för fast epoxiharts på Huangshan-marknaden 18 000 RMB/ton, en ökning med 1 200 RMB/ton eller 7,2 % jämfört med föregående år.

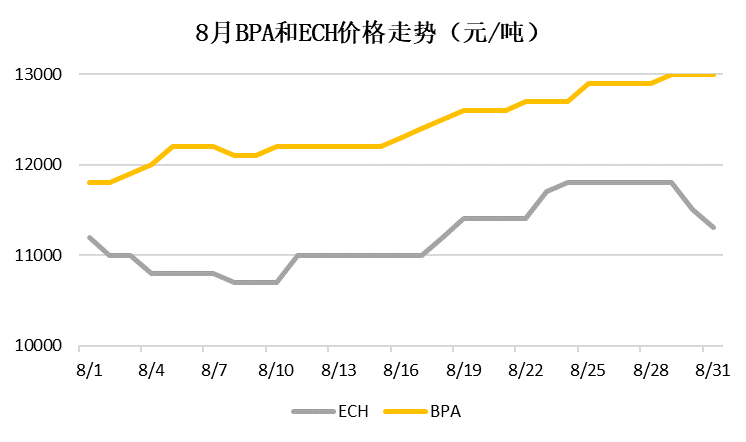

Bisfenol A: Den 15 och 20 augusti upphörde underhållet av Yanhua poly-carbon 180 000 ton/år respektive Sinopec Mitsui 120 000 ton/år, och underhållsplanen tillkännagavs i förväg. Marknadscirkulationerna av BPA-produkter minskade och priset på BPA fortsatte att stiga i augusti. I slutet av augusti var referenspriset för bisfenol A på den östkinesiska marknaden 13 000 yuan/ton, en ökning med 1 200 yuan/ton eller 10,2 % jämfört med förra månaden.

Epiklorhydrin: Goda och dåliga nyheter var sammanflätade på epiklorhydrinmarknaden i augusti: å ena sidan gav botten i glycerolpriserna kostnadsstöd och återhämtningen av epoxihartsmarknaden nedströms drev marknadsstämningen. Å andra sidan ökade uppstartsbelastningen för cykliska klorhartsanläggningar avsevärt och efterfrågan på råvaror från nedstängningen/begränsad produktion av Huangshan-fasthartsanläggningen minskade. Under den kombinerade effekten av olika faktorer bibehölls priset på epiklorhydrin på 10 800–11 800 RMB/ton i augusti. I slutet av augusti var referenspriset för propylenoxid på den östkinesiska marknaden 11 300 RMB/ton, i princip oförändrat från slutet av juli.

Inför september kommer enheterna i Jiangsu Ruiheng och Fujian Huangyang gradvis att öka sin belastning, och Shanghai Yuanbangs nya enhet förväntas tas i drift i september. Det inhemska utbudet av epoxiharts fortsätter att öka, och motsättningen mellan utbud och efterfrågan blir alltmer akut. På kostnadssidan: före mitten av september har de två stora BPA-anläggningarna inte återupptagit produktionen, och BPA-marknaden har fortfarande stor sannolikhet att öka. Med ökningen av driftstakten för Huangshan fasthartsanläggning och återhämtningen av glycerolpriset är epiklorhydrinpriset lågt och har möjlighet att stiga i september. September tillhör den traditionella högsäsongen för nedströms vindkraft, elektronik, heminredning och byggmaterial, och efterfrågan nedströms förväntas återhämta sig i viss mån.

Chemwinär ett handelsföretag för kemiska råvaror i Kina, beläget i Shanghai Pudong New Area, med ett nätverk av hamnar, terminaler, flygplatser och järnvägstransporter, och med lager för kemiska och farliga kemikalier i Shanghai, Guangzhou, Jiangyin, Dalian och Ningbo Zhoushan, Kina, som lagrar mer än 50 000 ton kemiska råvaror året runt, med tillräckligt utbud, välkommen att köpa och fråga. chemwine-post:service@skychemwin.comWhatsApp: 19117288062 Tel: +86 4008620777 +86 19117288062

Publiceringstid: 2 september 2022