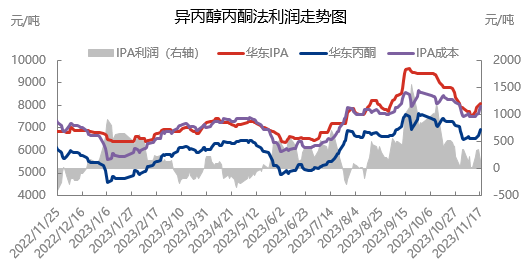

Sedan mitten av november har den kinesiska isopropanolmarknaden upplevt en återhämtning. Anläggningen med en kapacitet på 100 000 ton isopropanol i huvudfabriken har drivits med reducerad belastning, vilket har stimulerat marknaden. Dessutom, på grund av den tidigare nedgången, var mellanhänder och lager i efterhand på låg nivå. Uppmuntrade av nya nyheter köpte köpare på nedgångar, vilket resulterade i en tillfällig brist på isopropanol. Därefter dök exportnyheter upp och orderingången ökade, vilket ytterligare stödde ökningen avisopropanolpriserFrån och med den 17 november 2023 är marknadspriset för isopropanol i Jiangsu-provinsen satt till 8000–8200 yuan/ton, en ökning med 7,28 % jämfört med den 10 november.

1.Starkt kostnadsstöd för aceton-isopropanolprocessen

Under cykeln ökade råvaran aceton avsevärt, med referenspriset för aceton i Jiangsu per den 17 november på 7950 yuan/ton, en ökning med 6,51 % jämfört med den 10 november. Motsvarande ökade anskaffningsvärdet för isopropanol till 7950 yuan/ton, en ökning med 5,65 % jämfört med föregående månad. Det förväntas att uppgången på acetonmarknaden kommer att avta på kort sikt. Otillräcklig ankomst av importerade varor till hamnen har lett till en minskning av hamnlagret, och inhemska varor har ordnats enligt plan. Innehavarna har begränsade spotresurser, vilket resulterar i ett starkt prisstöd och otillräckligt intresse för sjöfart. Erbjudandet är fast och uppåtgående. Terminalfabriker har gradvis gått in på marknaden för att fylla på varor, vilket ökar transaktionsvolymen.

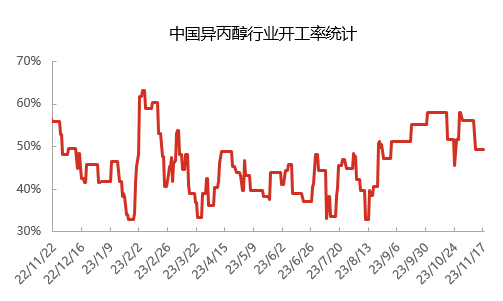

2.Isopropanolindustrins driftstakt har minskat och spottillförseln har minskat.

Den 17 november låg den genomsnittliga driftstakten för isopropanolindustrin i Kina på cirka 49 %. Bland dessa ligger driftstakten för acetonbaserade isopropanolföretag på cirka 50 %, medan Lihua Yiwei Yuans isopropanolfabrik på 100 000 ton/år har minskat sin belastning, och Huizhou Yuxins isopropanolproduktion på 50 000 ton/år har också minskat sin produktionsbelastning. Drifttakten för propylenisopropanolföretag ligger på cirka 47 %. Med den gradvisa utarmningen av fabrikslagret och den stora entusiasmen för köp i efterföljande led har vissa företag redan uppfyllt sina planer för orderomflyttning, och deras externa utlåning är begränsad. Trots en minskad entusiasm för påfyllning är företagen fortfarande huvudsakligen fokuserade på att leverera order på kort sikt, och lagren är fortfarande låga.

3.Marknadsmentaliteten är optimistisk

Bild

Enligt undersökningsresultaten av marknadsaktörernas mentalitet är 30 % av företagen pessimistiska inför den framtida marknaden. De tror att den nuvarande acceptansen av höga priser i nedströmssektorn minskar, att den stegvisa påfyllningscykeln i princip är över och att efterfrågesidan kommer att försvagas. Samtidigt är 38 % av husägarna optimistiska om den framtida marknaden. De tror att det fortfarande finns en möjlighet till en preliminär ökning av råmaterialet aceton, med starkt kostnadsstöd. Dessutom har vissa företag som har sänkt sin börda ännu inte hört talas om planer på att öka sin börda, och utbudet är fortfarande begränsat. Med stöd av exportorder finns det fortfarande positiva nyheter efteråt.

Sammanfattningsvis, även om köpentusiasmen i nedströmssegmentet har minskat och vissa husägare har otillräcklig tilltro till framtiden, förväntas det att fabrikslagret kommer att förbli lågt på kort sikt. Företaget kommer huvudsakligen att leverera preliminära beställningar och har hört att det finns exportordrar under förhandling. Detta kan ha en viss stödjande effekt på marknaden, och det förväntas att isopropanolmarknaden kommer att förbli stark på kort sikt. Med tanke på möjligheten till svag efterfrågan och kostnadstryck kan dock den framtida tillväxten för isopropanolindustrin vara begränsad.

Publiceringstid: 21 november 2023