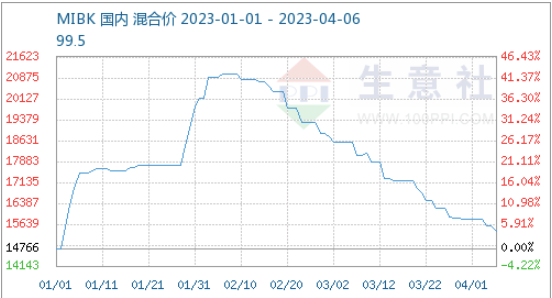

Under första kvartalet fortsatte MIBK-marknaden att falla efter en snabb uppgång. Utgående pris för tankfartyg steg från 14 766 yuan/ton till 21 000 yuan/ton, den mest dramatiska ökningen med 42 % under första kvartalet. Per den 5 april har det fallit till 15 400 RMB/ton, en minskning med 17,1 % jämfört med föregående år. Den främsta orsaken till marknadstrenden under första kvartalet var den betydande minskningen av den inhemska produktionen och den starka spekulationsfaktorn. Den snabba påfyllningen av importvolymer och driftsättningen av ny utrustning mildrade den förväntade stramhet på utbudssidan, och efterfrågan fortsatte att vara trög med begränsad acceptans av dyra råvaror. Under andra kvartalet kommer MIBK-marknaden sannolikt att gå in i en svag anpassningsperiod.

Låg efterfrågan på råvaruanskaffning är begränsad, de viktigaste nedströms antioxidanterna kan ha nedstängningsplaner. Långsamt återupptagande av nedströmsarbete, låg råvaru-MIBK, begränsad acceptans av högprissatt MIBK av terminaltillverkningsindustrin i stiltje, och hög press på handlare att leverera. Med svåra förväntningar att förbättra fortsätter faktiska order på plats att minska och de flesta affärer behöver bara följas upp. Under andra kvartalet är slutefterfrågan fortfarande svår att förbättra, och antioxidantindustrin i 4020 kan ha nedstängningsplaner. Med den långsiktiga nedgången i MIBK minskar det nedåtgående utrymmet, och det kan också finnas en lämplig cyklisk retracement på lagermarknaden. Spothandelsstrategin kan användas med hjälp av det kommersiella sociala råvarumarknadsanalyssystemet. I produktspotstrategin kommer priscykeln att omvandlas till höga, medelhöga, medelhöga och låga fem nivåer, och enligt den aktuella prispositionen för att vägleda lagerhandelsstrategin.

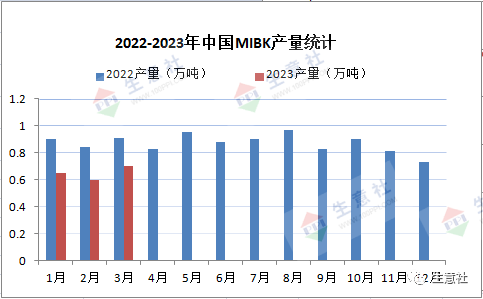

Importvolymerna är väl påfyllda och MIBK minskade helt under februari-mars. Sedan stängningen av Zhenjiang Li Changrongs MIBK-anläggning på 50 000 ton/år den 25 december 2022 var den månatliga förlusten 0,45 miljoner ton. Denna händelse hade en betydande inverkan på MIBK-marknaden, inte minst på grund av hypen. Den inhemska produktionen under första kvartalet var cirka 20 000 ton, en minskning med 26 % jämfört med föregående år. Som visas i diagrammet ovan minskade MIBK-produktionen under första kvartalet. Ningbo Juhua, Zhangjiagang Kailing och annan utrustning med en total kapacitet på 30 000 ton som satts i produktion har dock påfyllts, och påfyllningstakten av importerade förnödenheter har accelererat. Det är känt att importvolymen av MIBK ökade med 125 % i januari, och den totala importvolymen till 5 460 ton i februari, en ökning med 123 % jämfört med föregående år. Påverkade av det begränsade inhemska utbudet steg priserna kraftigt, importen ökade markant under första kvartalet, med en stor inverkan på det inhemska utbudet. Under andra kvartalet var de sociala lagren tillräckliga och utbudssidan förblev lös.

Under första kvartalet steg och föll MIBK-marknaden kraftigt, och slutligen återgick marknadspriserna gradvis till ett rationellt utrymme på grund av den kalla efterfrågan. Förändringarna i det inhemska utbudet i april är begränsade, men det kan också förekomma kortsiktiga oväntade underhållsåtgärder. Företagens nuvarande lager är tillräckligt, importen kan minska något och det totala utbudet minskade något. I april saknas det starkt förtroende för efterfrågan, kostnadsfaktorerna motstår höga råvarupriser. Även innehavarna ändrade sin inställning, vinster och leveranser ökade. Men generellt sett är lagren nedströms små. För att upprätthålla produktionsefterfrågan kan det bli ett tillskott senare. Under andra kvartalet, med prisnedgången eller bottenbeteendet, är efterfrågesidan svår att förbättra under andra kvartalet. Anti-aging-medel eller nedstängning förväntas, efterfrågan är låg och MIBK förväntas gradvis nå botten i april efter att ha gått in i en svag anpassningsperiod.

Publiceringstid: 7 april 2023