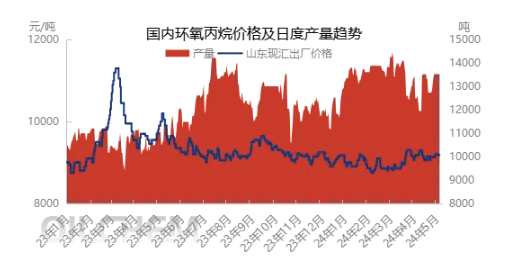

1.Marknadsläget: stabiliseras och stiger efter en kort nedgång

Efter första maj-helgen upplevde marknaden för epoxipropan en kort nedgång, men började sedan visa en stabiliseringstrend och en svagt uppåtgående trend. Denna förändring är inte en slumpmässig förändring, utan påverkas av flera faktorer. För det första är logistiken begränsad under semesterperioden och handelsaktiviteten minskar, vilket leder till en stabil nedgång i marknadspriserna. Men i slutet av semestern började marknaden återhämta sig, och vissa produktionsföretag slutförde underhåll, vilket resulterade i en minskning av marknadsutbudet och en pressning av priserna.

Mer specifikt har spotpriset fritt fabrik på vanliga börser i Shandong-regionen, från och med den 8 maj, stigit till 9230–9240 yuan/ton, en ökning med 50 yuan/ton jämfört med semesterperioden. Även om denna förändring inte är signifikant, återspeglar den en förändring i marknadssentimentet från att vara pessimistiskt till att vara försiktigt och optimistiskt..

2.Östkinesiska leveranser: Den spända situationen lättar gradvis

Ur utbudssidan förväntades det ursprungligen att Ruiheng New Materials HPPO-anläggning med en kapacitet på 400 000 ton/år skulle återupptas efter semestern, men det blev en försening i den faktiska situationen. Samtidigt stängdes Sinochem Quanzhous PO/SM-anläggning med en kapacitet på 200 000 ton/år tillfälligt ner under semesterperioden och förväntas återgå till det normala i mitten av månaden. Den nuvarande kapacitetsutnyttjandegraden i branschen är 64,24 %. Östkina-regionen står fortfarande inför problemet med otillräckliga spotvaror på kort sikt, medan företag i nedströmsregionen har en viss grad av stel efterfrågan efter att ha återupptagit arbetet efter semestern. I den situation där det finns en betydande prisskillnad mellan norr och söder för epoxipropan, lindrade fördelningen av varor från norr till söder effektivt det utbudstryck som fabrikerna i norr ackumulerade under semestern, och marknaden började vända från svag till stark, med en liten ökning av offerterna.

I framtiden förväntas Ruiheng New Materials börja leverera gradvis i helgen, men normal volymtillväxt kommer fortfarande att ta lite tid. Återstarten av satellitpetrokemi och underhållet av Zhenhai fas I är preliminärt planerade till omkring den 20 maj, och de två överlappar i princip varandra, vilket kommer att generera en viss utbudssäkringseffekt vid den tidpunkten. Även om det förväntas ökade utbud i östra Kina-regionen i framtiden, är den faktiska volymökningen relativt begränsad denna månad. Det begränsade utbudet och den höga prisskillnaden förväntas lindras måttligt i slutet av månaden och kan gradvis återgå till det normala i juni. Under denna period förväntas det begränsade utbudet av varor i östra Kina-regionen fortsätta att stödja den totala marknaden för epoxipropan, med begränsat utrymme för att prisfluktuationerna ska minska.

3.Råvarukostnader: begränsade fluktuationer men behöver uppmärksammas

Ur ett kostnadsperspektiv har priset på propen bibehållit en relativt stabil trend på senare tid. Under semesterperioden återhämtade sig priset på flytande klor till en hög nivå under året, men efter semestern, på grund av motstånd från nedströmsmarknader, upplevde priset en viss nedgång. På grund av fluktuationer i enskilda anordningar på plats förväntas det dock att priset på flytande klor kan återhämta sig något igen under andra halvan av veckan. För närvarande ligger den teoretiska kostnaden för klorhydrinmetoden kvar inom intervallet 9000-9100 yuan/ton. Med den lilla ökningen av priset på epiklorhydrin har klorhydrinmetoden börjat återgå till ett något lönsamt tillstånd, men detta vinsttillstånd är ännu inte tillräckligt för att skapa starkt marknadsstöd.

Det finns en möjlighet till en snäv uppåtgående trend i propylenpriset i framtiden. Samtidigt, med tanke på underhållsplanerna för vissa enheter inom kloralkaliindustrin i maj, förväntas det att marknadskostnaden kommer att visa en viss uppåtgående trend. Men i takt med att stödet för en liten ökning av leverantörer försvagas i mitten till slutet av månaderna, kan stödet för marknadskostnaderna gradvis öka. Därför kommer vi att fortsätta att övervaka utvecklingen av denna trend.

4.Efterfrågan nedströms: bibehåller stabil tillväxt men upplever fluktuationer

När det gäller efterfrågan i efterfrågan i efterhand, visar feedback från polyeterindustrin efter första maj-helgen att antalet nya beställningar tillfälligt är begränsat. Mer specifikt ligger ordervolymen i Shandong-regionen kvar på en genomsnittlig nivå, medan marknadsefterfrågan i östra Kina verkar relativt låg på grund av det höga priset på epoxipropan, och slutkunderna har en försiktig avvaktande inställning till marknaden. Vissa kunder är intresserade av att vänta på en ökning av utbudet av epoxipropan för att söka efter mer gynnsamma priser, men den nuvarande marknadspristrenden tenderar att stiga men är svår att falla, och de flesta viktiga kunder väljer fortfarande att följa upp och köpa. Samtidigt har vissa kunder utvecklat motstånd mot höga priser och väljer att minska produktionsbelastningen något för att anpassa sig till marknaden.

Ur andra nedströmsindustriers perspektiv är propylenglykoldimetylesterindustrin för närvarande i ett tillstånd av omfattande vinst och förlust, och branschens kapacitetsutnyttjandegrad är fortsatt stabil. Det rapporteras att Tongling Jintai planerar att utföra parkeringsunderhåll under mitten av månaden, vilket kan ha en viss inverkan på den totala efterfrågan. Sammantaget är efterfrågan i nedströms relativt svag för närvarande.

5.Framtida trender

På kort sikt kommer Ruiheng New Materials att vara den främsta bidragsgivaren till ökningen av råvaruvolymen denna månad, och det förväntas att dessa ökningar gradvis kommer att släppas ut på marknaden i mitten och slutet av fasen. Samtidigt kommer andra utbudskällor att generera en viss säkringseffekt, vilket gör att den totala volymtoppen koncentreras till juni. På grund av gynnsamma faktorer på utbudssidan, även om stödet under mitten till slutet av månaderna kan försvagas, förväntas det fortfarande bibehålla en viss nivå av stöd på marknaden. Dessutom, med den relativt stabila och starka kostnadssidan, förväntas det att priset på epoxipropan huvudsakligen kommer att ligga i intervallet 9150-9250 yuan/ton i maj. På efterfrågesidan förväntas det uppvisa en passiv och stel efterfrågetrend. Därför bör marknaden noggrant övervaka volatiliteten och inlösen av viktiga enheter som Ruiheng, Satellite och Zhenhai för att utvärdera ytterligare marknadstrender.

Vid utvärdering av framtida marknadstrender bör särskild uppmärksamhet ägnas åt följande riskfaktorer: för det första kan det finnas osäkerhet kring tidpunkten för ökningen av apparatytan, vilket kan ha en direkt inverkan på marknadens utbud. För det andra, om det finns press på kostnadssidan, kan det minska företagens entusiasm att starta produktion, vilket påverkar marknadens utbudsstabilitet. För det tredje är implementeringen av faktisk förbrukning på efterfrågesidan, vilket också är en av de viktigaste faktorerna som avgör marknadsprisutvecklingen. Marknadsaktörer bör noggrant övervaka förändringar i dessa riskfaktorer för att kunna göra justeringar i tid.

Publiceringstid: 10 maj 2024