Under tredje kvartalet var utbudet och efterfrågan på akrylnitrilmarknaden svag, fabrikskostnadspressen var tydlig och marknadspriset återhämtade sig efter att ha fallit. Det förväntas att efterfrågan på akrylnitril i efterföljande led kommer att öka under fjärde kvartalet, men dess egen kapacitet kommer att fortsätta att expandera, ochAkrylnitrilpriskan förbli låg.

Akrylnitrilpriserna återhämtade sig efter att ha fallit under tredje kvartalet.

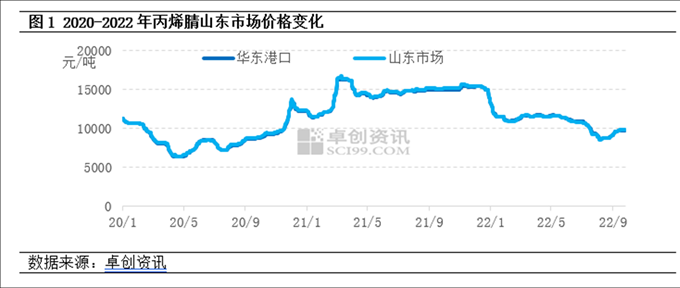

Tredje kvartalet 2022 steg efter nedgången under tredje kvartalet 2022. Under tredje kvartalet minskade utbudet och efterfrågan på akrylnitril gradvis, men kostnadstrycket i fabrikerna var tydligt. Efter att tillverkarnas underhålls- och bördminskningsverksamhet ökat, förbättrades prismentaliteten avsevärt. Efter expansionen på 390 000 ton akrylnitril under första halvåret i år, expanderade nedströms endast 750 000 ton ABS-energi, och förbrukningen av akrylnitril ökade med mindre än 200 000 ton. I samband med det lösa utbudet inom akrylnitrilindustrin minskade fokuset på marknadstransaktioner något jämfört med andra kvartalet. Per den 26 september var genomsnittspriset på Shandongs akrylnitrilmarknad under tredje kvartalet 9443 yuan/ton, en minskning med 16,5 % jämfört med månaden före.

Utbudssidan: Under första halvåret i år raffinerade Lihua Yijin 260 000 ton olja, och Tianchen Qixiangs nya kapacitet var 130 000 ton. Efterfrågan i nedströmssegmentet var lägre än utbudet. Sedan februari i år har akrylnitrilanläggningar fortsatt att gå med förluster, och entusiasmen hos vissa tillverkare har minskat. Under tredje kvartalet reparerades många uppsättningar akrylnitrilenheter i Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical och Tianchen Qixiang, och industrins produktion minskade kraftigt från månad till månad.

Efterfrågesidan: ABS lönsamhet har försvagats avsevärt, till och med förlorat pengar i juli, och tillverkarnas entusiasm att påbörja byggnation har minskat avsevärt; I augusti var det mycket varmt väder på sommaren, och startbelastningen för akrylamidfabriken minskade något; I september renoverades Northeast Acrylic Fiber Factory, och industrin började fungera till mindre än 30 %.

Kostnad: Genomsnittspriset för propen som huvudsaklig råvara och syntetisk ammoniak minskade med 11,8 % respektive 25,1 %.

Akrylnitrilpriserna kan förbli låga under fjärde kvartalet

Utbudssidan: Under fjärde kvartalet förväntas flera uppsättningar akrylnitrilenheter lagras och sättas i produktion, inklusive 260 000 ton Liaoning Jinfa, 130 000 ton Jihua (Jieyang) och 200 000 ton CNOOC Dongfang Petrochemical. För närvarande har driftsbelastningen inom akrylnitrilindustrin sjunkit till en relativt låg nivå, och det är svårt att avsevärt minska driftsbelastningen under fjärde kvartalet. Utbudet av akrylnitril förväntas öka.

Efterfrågesidan: ABS-kapaciteten i nedströmssektorn expanderar intensivt, med en uppskattad ny kapacitet på 2,6 miljoner ton. Dessutom förväntas den nya kapaciteten på 200 000 ton butadien-akrylnitrillatex tas i produktion, och efterfrågan på akrylnitril förväntas öka, men efterfrågeökningen är mindre än utbudsökningen, och det grundläggande stödet är relativt begränsat.

På kostnadssidan förväntas priserna på propen och syntetisk ammoniak, de viktigaste råvarorna, falla efter att ha stigit, och genomsnittspriserna under tredje kvartalet kanske inte har någon större skillnad. Akrylnitrilfabriken fortsatte att förlora pengar, och kostnaderna stödde fortfarande priset på akrylnitril.

För närvarande står akrylnitrilmarknaden inför problemet med överkapacitet. Trots den fördubblade tillväxten av utbud och efterfrågan under fjärde kvartalet förväntas efterfrågetillväxten bli lägre än utbudet. Situationen med löst utbud inom akrylnitrilindustrin fortsätter, och kostnadspressen kvarstår. Akrylnitrilmarknaden under fjärde kvartalet kommer inte att ha några uppenbara optimistiska förväntningar, och priset kan förbli lågt.

Publiceringstid: 28 sep-2022