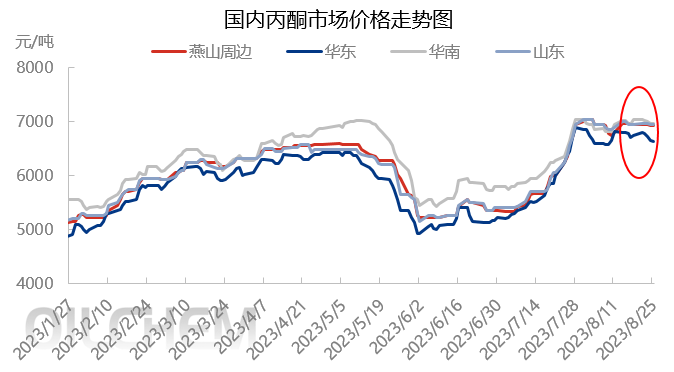

Justeringen av acetonmarknadens intervall i augusti var huvudfokus, och efter den kraftiga uppgången i juli upprätthöll de stora mainstreammarknaderna höga driftsnivåer med begränsad volatilitet. Vilka aspekter uppmärksammade branschen i september?

I början av augusti anlände lasten till hamnen som planerat och hamnens lager ökade. Den nya kontraktsleveransen, lossningen av fenolketonfabriken, Shenghong Refining and Chemical kommer tillfälligt inte att utföra underhåll, och marknadssentimentet är under press. Cirkulationen av spotgods har ökat och innehavarna skeppar till låga priser. Terminalen smälter kontrakt och väntar på att få fram dem.

I mitten av augusti var marknadsfundamenten svag, med innehavare som levererade enligt marknadsförhållandena och begränsad efterfrågan från slutfabriker. Inte många proaktiva bud, petrokemiska företag har sänkt enhetspriset på aceton, vilket ökar vinstpressen och ökar avvaktande sentimentet.

I slutet av augusti, när avvecklingsdagen närmade sig, ökade trycket på inhemska varukontrakt och sjöfartssentimentet ökade, vilket ledde till en minskning av anbuden. Hamnvaror är en bristvara, och leverantörer av importresurser erbjuder låga och svaga priser, med fasta erbjudanden. Inhemska och hamnvaror konkurrerar hårt, där terminalfabriker smälter lager och ökar lågpriserbjudanden. Nedströmsföretag fortsätter att fylla på lagren, vilket resulterar i relativt stagnerande marknadshandel och oförändrad handel.

Kostnadssidan: Marknadspriset på ren bensen stiger huvudsakligen, och belastningen på inhemska anläggningar för ren bensen är stabil. Allt eftersom leveransperioden närmar sig kan det bli kortare täckning. Även om en viss efterfrågan i nedströmssegmentet förväntas öka, är detta bara en liten återhämtning efter en betydande minskning av den totala efterfrågan i nedströmssegmentet. Därför, även om efterfrågan kan återhämta sig något, kan referenspriset för ren bensen på kort sikt ligga runt 7850-7950 yuan/ton.

Priset på propen på marknaden fortsätter att sjunka, och priset på propen sjunker snabbt, vilket minskar trycket på marknadens utbud och efterfrågan. På kort sikt finns det begränsat utrymme för att priset på propen ska sjunka. Priset på propen på den huvudsakliga Shandong-marknaden förväntas fluktuera mellan 6600 och 6800 yuan/ton.

Driftstakt: Blue Star Harbins fenolketonanläggning planeras att startas om före slutet av månaden, och Jiangsu Ruihengs fenolketonanläggning planeras också att startas om. Den stödjande fas II-anläggningen för bisfenol A kan komma att tas i produktion, vilket kommer att minska den externa försäljningen av aceton. Det rapporteras att Changchun Chemicals fenolketonanläggning med en kapacitet på 480 000 ton/år är planerad att genomgå underhåll i mitten till slutet av september och förväntas pågå i 45 dagar. Huruvida Dalian Henglis anläggning med en kapacitet på 650 000 ton/år kommer att tas i drift som planerat i mitten till slutet av september har väckt stor uppmärksamhet. Produktionen av dess stödjande bisfenol A- och isopropanolenheter kommer att direkt påverka den externa försäljningen av aceton. Om fenolketonanläggningen tas i drift som ursprungligen planerat, även om dess bidrag till acetonförsörjningen i september är begränsat, kommer utbudet att öka i ett senare skede.

Efterfrågesidan: Var uppmärksam på produktionsstatusen för bisfenol A-anordningen i september. Den andra fasen av bisfenol A-anordningen i Jiangsu Ruiheng planeras att tas i drift, och omstarten av Nantong Xingchen-anordningen behöver också övervakas. För MMA förväntas Shandong Hongxus MMA-anordning minska produktionen på grund av begränsade råvaror. Liaoning Jinfa-anordningen är planerad att genomgå underhåll i september, och den specifika situationen kräver fortfarande ytterligare uppmärksamhet. När det gäller isopropanol finns det för närvarande ingen tydlig underhållsplan och det finns få ändringar av anordningen. För MIBK är Wanhua Chemicals MIBK-anläggning med kapacitet på 15 000 ton/år nedstängd och planerar att återuppta omstarten i slutet av september. Anläggningen med kapacitet på 20 000 ton/år i Zhenyang, Zhejiang är planerad för underhåll i september, och den specifika tidpunkten behöver fortfarande följas upp.

Sammanfattningsvis kommer acetonmarknaden i september att fokusera på förändringar i utbuds- och efterfrågestrukturen. Om utbudet är begränsat kan det driva upp priset på aceton, men det är också nödvändigt att vara uppmärksam på förändringar på efterfrågesidan.

Publiceringstid: 31 augusti 2023