Nyligen har den spända situationen i den israelisk-palestinska konflikten gjort det möjligt för kriget att eskalera, vilket i viss mån har påverkat fluktuationerna i de internationella oljepriserna och hållit dem på en hög nivå. I detta sammanhang har den inhemska kemikaliemarknaden också drabbats av både höga energipriser uppströms och svag efterfrågan nedströms, och den övergripande marknadsutvecklingen är fortfarande svag. Makrodata från september visade dock att marknadssituationen förbättrades marginellt, vilket avvek från den senaste tidens tröga utveckling på kemikaliemarknaden. Under inverkan av geopolitiska spänningar fortsätter den internationella råoljan att fluktuera kraftigt, och ur ett kostnadsperspektiv finns det stöd i botten av kemikaliemarknaden. Ur ett fundamentalt perspektiv har dock efterfrågan på guld, silver och andra råvaror ännu inte brutit ut, och det är ett obestridligt faktum att de kommer att fortsätta att försvagas. Därför förväntas det att kemikaliemarknaden kommer att fortsätta sin nedåtgående trend inom en snar framtid.

Kemikaliemarknaden är fortsatt trög

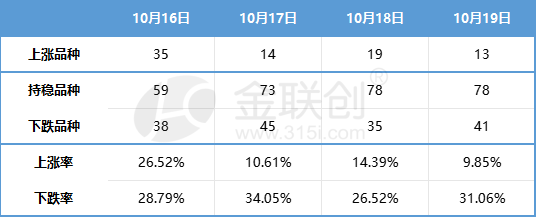

Förra veckan fortsatte de inhemska spotpriserna på kemikalier att utvecklas svagt. Enligt de 132 kemiska produkter som Jinlianchuang övervakar är de inhemska spotpriserna följande:

Datakälla: Jin Lianchuang

Den marginella förbättringen av makrostatistik i september avviker från den senaste nedgången inom kemiindustrin.

National Bureau of Statistics publicerade ekonomiska data för tredje kvartalet och september. Data visar att detaljhandelsmarknaden för konsumtionsvaror fortsätter att återhämta sig, industriproduktionen är fortsatt stabil och data relaterade till fastigheter visar också tecken på marginell förbättring. Trots vissa förbättringar är omfattningen av förbättringen fortfarande begränsad, särskilt den betydande minskningen av fastighetsinvesteringar, vilket gör fastigheter fortfarande till en belastning för den inhemska ekonomin.

Enligt uppgifterna för tredje kvartalet växte BNP med 4,9 % jämfört med föregående år, vilket är bättre än marknadens förväntningar. Denna tillväxt drivs främst av en betydande ökning av konsumtionens drivkraft. Den sammansatta tillväxttakten över fyra år (4,7 %) under tredje kvartalet är dock fortfarande lägre än de 4,9 % under första kvartalet. Dessutom, även om BNP-deflatorn förbättrades något från -1,5 % under andra kvartalet till -1,4 % jämfört med föregående år, är den fortfarande negativ. Alla dessa uppgifter tyder på att ekonomin fortfarande behöver ytterligare reparationer.

Den ekonomiska återhämtningen i september drevs främst av extern efterfrågan och konsumtion, men investeringarna påverkades fortfarande negativt av fastigheter. Produktionen i slutet av september har återhämtat sig jämfört med augusti, med industrins förädlingsvärde och tjänsteindustrins produktionsindex som ökade med 4,5 % respektive 6,9 % jämfört med föregående år, vilket i princip är detsamma som i augusti. Den fyraåriga sammansatta tillväxttakten ökade dock med 0,3 respektive 0,4 procentenheter jämfört med augusti. Av förändringarna i efterfrågan i september framgår att den ekonomiska återhämtningen främst drivs av extern efterfrågan och konsumtion. Den fyraåriga sammansatta tillväxttakten för social noll och export har ytterligare förbättrats jämfört med augusti. Nedgången i den sammansatta tillväxttakten för investeringar i anläggningstillgångar påverkas dock fortfarande främst av den negativa effekten av fastigheter.

Ur perspektivet av de viktigaste nedströmsområdena inom kemiteknik:

Inom fastighetssektorn förbättrades den årliga nedgången i nyförsäljningen av bostäder i september endast marginellt. För att främja policyutveckling på både utbuds- och efterfrågesidan krävs ytterligare insatser. Även om fastighetsinvesteringarna fortfarande är svaga visar nybyggnationen en gradvis förbättringstrend, medan färdigställandet fortsätter att upprätthålla välstånd.

Inom bilindustrin fortsätter detaljhandeln i "Jinjiu" den positiva tillväxttrenden månad för månad. På grund av den ökande efterfrågan på semesterresor och marknadsföringsaktiviteterna i slutet av kvartalet, trots att detaljhandelsförsäljningen nådde en historiskt hög nivå i augusti, fortsatte detaljhandelsförsäljningen av personbilar i september den positiva tillväxttrenden månad för månad och nådde 2,018 miljoner enheter. Detta indikerar att efterfrågan på terminaler fortfarande är stabil och förbättras.

Inom området hushållsapparater är den inhemska efterfrågan stabil. Enligt uppgifter från Statistikbyrån var den totala detaljhandelsförsäljningen av konsumtionsvaror i september 3 982,6 miljarder yuan, en ökning med 5,5 % jämfört med föregående år. Bland dessa var den totala detaljhandelsförsäljningen av hushållsapparater och audiovisuell utrustning 67,3 miljarder yuan, en minskning med 2,3 %. Däremot var den totala detaljhandelsförsäljningen av konsumtionsvaror från januari till september 34 210,7 miljarder yuan, en ökning med 6,8 %. Bland dessa var den totala detaljhandelsförsäljningen av hushållsapparater och audiovisuell utrustning 634,5 miljarder yuan, en minskning med 0,6 %.

Det är värt att notera att den marginella förbättringen i september månads makrostatistik avviker från den senaste tröga trenden inom kemiindustrin. Även om statistiken förbättras är industrins förtroende för efterfrågan under fjärde kvartalet fortfarande relativt otillräckligt, och policygapet i oktober gör också att industrin har en reserverad inställning till policystöd för fjärde kvartalet.

Det finns stöd i botten, och kemikaliemarknaden fortsätter att backa på grund av svag efterfrågan.

Den palestinsk-israeliska konflikten har utlöst fem småskaliga krig i Mellanöstern, och det förväntas bli svårt att hitta en lösning på kort sikt. Mot denna bakgrund har eskaleringen av situationen i Mellanöstern lett till starka fluktuationer på den internationella råoljemarknaden. Ur ett kostnadsperspektiv har kemikaliemarknaden således fått ett visst stöd i botten. Men ur ett fundamentalt perspektiv, även om det för närvarande är den traditionella högsäsongen för efterfrågan på guld, silver och tio, har efterfrågan inte exploderat som förväntat, utan har fortsatt att vara svag, vilket är ett obestridligt faktum. Därför förväntas det att kemikaliemarknaden kan fortsätta sin nedåtgående trend inom en snar framtid. Marknadsutvecklingen för specifika produkter kan dock variera, särskilt produkter som är nära besläktade med råolja kan fortsätta att ha en starkare trend.

Publiceringstid: 23 oktober 2023