1.Översikt över oktanolmarknadens produktion och förhållandet mellan utbud och efterfrågan år 2023

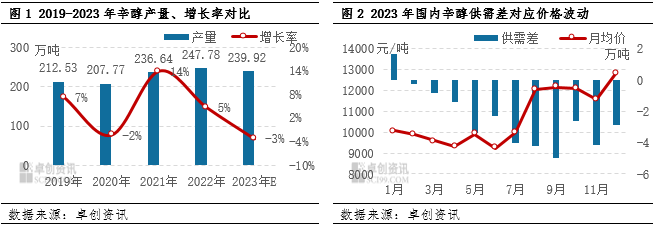

År 2023, påverkad av olika faktorer,oktanolIndustrin upplevde en produktionsnedgång och en utökning av gapet mellan utbud och efterfrågan. Den frekventa förekomsten av parkerings- och underhållsanordningar har lett till en negativ årlig ökning av den inhemska produktionen, vilket är en sällsynt händelse under många år. Den uppskattade totala årsproduktionen är 2,3992 miljoner ton, en minskning med 78 600 ton från 2022. Utnyttjandegraden av produktionskapaciteten har också minskat, från över 100 % år 2022 till 95,09 %.

Ur ett produktionskapacitetsperspektiv, beräknat baserat på en designkapacitet på 2,523 miljoner ton, är den faktiska produktionskapaciteten högre än denna siffra. Ökningen av nya produktionsanläggningar har dock lett till en ökning av produktionskapacitetsbasen, medan nya anläggningar som Zibo Nuo Ao först startade produktionen i slutet av året, och frigörandet av produktionskapacitet i Baichuan, Ningxia har skjutits upp till början av 2024. Detta har lett till en minskning av oktanolindustrins driftsbelastning under 2023 och en produktionsförlust.

2.Djupgående analys av utbuds- och efterfrågeförhållandet för oktanol

1. Produktionsnedgång och gap mellan utbud och efterfrågan: Även om produktionen av nya anläggningar har försenats och vissa renoverade anläggningar inte har tagits i drift som planerat, började en stadig tillväxt av efterfrågan i efterfrågan efter fjärde kvartalet, vilket gav stöd till oktanolmarknaden. Från juli till september minskade utbudet avsevärt på grund av centraliserat underhåll, medan den ökade efterfrågan ledde till en ökning av den negativa nivån på gapet mellan utbud och efterfrågan.

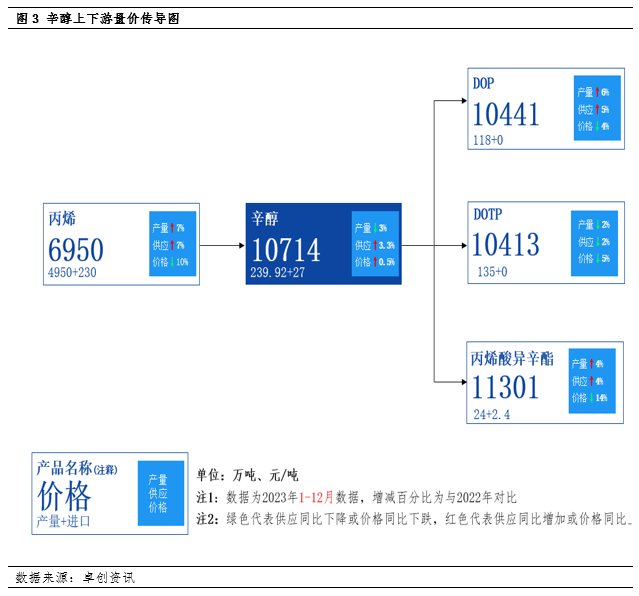

2. Analys av den huvudsakliga efterfrågan i nedströmssegmentet: Mjukgörarmarknadens popularitet har återhämtat sig och den totala efterfrågan visar en uppåtgående trend. Från utbud och efterfrågan på viktiga nedströmsprodukter som DOP, DOTP och isooktylakrylat kan man se att utbudet av DOP ökar avsevärt, med en total produktionsökning på 6 %, vilket bidrar betydande till tillväxten av oktanolförbrukningen. Produktionen av DOTP har minskat med cirka 2 %, men det finns liten total fluktuation i den faktiska efterfrågan på oktanolförbrukning. Produktionen av isooktylakrylat ökade med 4 %, vilket också bidrog till tillväxten av oktanolförbrukningen.

3. Fluktuationer i råvarupriserna uppströms: Utbudet av propen fortsätter att öka, men priset har sjunkit avsevärt, vilket ökar skillnaden i förhållande till oktanolpriset. Detta minskar kostnadstrycket på oktanolindustrin, men återspeglar också skillnaderna i uppströms- och nedströmsverksamhetens trender.

3.Framtida marknadsutsikter och osäkerhet kring ny produktionskapacitet

1. Utsikter för utbudssidan: Det förväntas att frigörandet av ny produktionskapacitet kommer att vara föremål för osäkerhet under 2024. Det förväntas att de flesta av Anqing Shuguangs expansionsanläggningar och nya satellitpetrokemiska anläggningar kan behöva frigöras under andra halvåret till slutet av året. Renoveringsutrustningen i Shandong Jianlan kan bli försenad till slutet av året, vilket gör det svårt att minska leveranskapaciteten för oktanol under första halvåret. På grund av faktorer som vårunderhåll förväntas oktanol fortsätta att fungera starkt under första halvåret 2024.

2. Ökade förväntningar på efterfrågesidan: Ur ett makro- och cykliskt perspektiv förväntas efterfrågan i nedströmssegmentet öka i framtiden. Detta kommer att ytterligare befästa den snäva balansen mellan utbud och efterfrågan för oktanol och öka sannolikheten för att marknaden kommer att fungera på en medelhög till hög nivå. Det förväntas att marknadstrenden under 2024 sannolikt kommer att visa en trend med höga trender i början och låga trender i slutet. Under andra halvåret, med frigörandet av ny produktionskapacitet till marknadens utbud och förväntningen om en cyklisk nedgång i efterfrågan i nedströmssegmentet, kan prissidan ställas inför vissa justeringar.

3. Framtida överkapacitet och minskande marknadsfokus: Under de kommande åren kommer den planerade produktionen av flera oktanolenheter att bli mer koncentrerad. Samtidigt är efterfrågeökningen i nedströmssegmentet relativt långsam, och överskottssituationen i branschen kommer att intensifieras. Det förväntas att det övergripande operativa fokuset för oktanol kommer att minska i framtiden, och marknadsamplituden kan minska.

4. Globala råvaruprisutsikter: Det förväntas att den nedåtgående trenden för globala råvarupriser kan avta under 2024. Det kan bli en ny omgång av råvarumarknadsuppgång, men denna omgång av uppgång kan bli relativt svag. Om oväntade händelser inträffar under den ekonomiska återhämtningsprocessen kan råvarupriserna justeras.

Sammantaget står oktanolmarknaden inför utmaningar med minskande produktion och växande skillnader i utbud och efterfrågan under 2023. Den stadiga tillväxten av efterfrågan i efterfrågan har dock gett stöd åt marknaden. Framöver förväntas marknaden fortsätta att upprätthålla en stark driftstrend, men den kan möta anpassningstryck under andra halvåret.

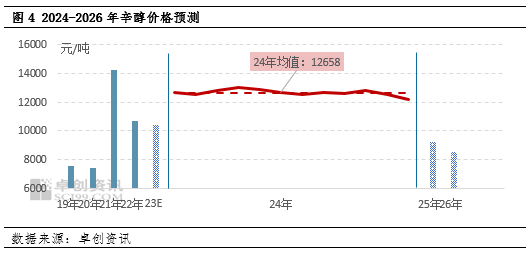

Inför 2024 kan den globala trenden med nedgång i råvarupriserna avta, och priserna kommer generellt att visa en uppåtgående trend under 2024. Det kan bli ytterligare en omgång av råvarumarknadsuppgång, men nivån på denna kan vara relativt svag. Om oväntade händelser inträffar under den ekonomiska återhämtningsprocessen är det också troligt att råvarupriserna kommer att sjunka och justeras. Det förväntas att operationsintervallet för Jiangsu-oktanol kommer att ligga mellan 11 500 och 14 000 yuan/ton, med ett genomsnittligt årspris på 12 658 yuan/ton. Det lägsta priset på oktanol för hela året förväntas inträffa under fjärde kvartalet, på 11 500 yuan/ton. Årets högsta pris inträffade under andra och tredje kvartalet, på 14 000 yuan/ton. Det förväntas att de genomsnittliga årspriserna på oktanol på Jiangsu-marknaden kommer att vara 10 000 yuan/ton respektive 9 000 yuan/ton från 2025 till 2026.

Publiceringstid: 5 januari 2024